Was kostet Baugeld aktuell im Jahr 2026?

Insgesamt sind im Jahr 2026 die Zinsen für Baugeld angestiegen. Insbesondere seit Anfang März ist eine steigende Zinsentwicklung beim Baugeld erkennbar.

Die Baugeldzinsen bewegen sich aktuell (Stand 03.07.2026) bei etwa 3,20 % bis 3,90 % (10 Jahre Sollzinsbindung, 60 % Beleihungsauslauf).

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 03.07.2026.

Wie entwickelt sich das Baugeld?

Wie sich die Baugeldzinsen in der Vergangenheit entwickelt haben und heute weiterentwickeln, können Sie in unserem interaktiven Zins-Chart sehen.

Zur Unterscheidung der langfristigen und kurzfristigen Zinstrends beim Baugeld können Sie einfach auf die Buttons für die unterschiedliche Zeiträume der Zinsentwicklung unterhalb der Grafik klicken.

Warum steigt und sinkt das Baugeld?

Die Zinsänderungen beim Baugeld haben mehrere Gründe. Grundsätzlich orientieren sich die Zinsen für Baugeld an den Zinsen langfristiger Bundesanleihen. Steigen oder sinken diese, so verändern sich auch die Pfandbriefrenditen und in der Folge die Bauzinsen.

Hinzu kommen noch die aktuellen Inflationswerte, die ebenfalls die Baugeldzinsen beeinflussen. Die Entscheidungen der Europäischen Zentralbank (EZB) hingegen haben in der Regel keinen unmittelbaren Einfluss auf die Bauzinsen. Eine Anpassung der Leitzinsen durch die EZB wird oftmals bereits im Vorfeld in den Pfandbriefrenditen von den Experten eingepreist.

Lesen Sie dazu unseren aktuellen Zinskommentar:

Aktueller Zinskommentar: Zinsprognose der Bauzinsen für 2026

03.07.2026: Inflationsrate in Deutschland sinkt im Juni. Derzeit bewegen sich die Zinsen für Baufinanzierungen bei etwa 3,20 % bis ca. 3,90 %, bei 10 Jahren Sollzinsbindung und einem Beleihungsauslauf von 60 %. Key Facts zur aktuellen Situation der Zinsen für Baufinanzierungen: Zinsniveau: Seit Anfang März sind die Bauzinsen um ca. 0,25 Prozentpunkte gestiegen. Zwischenzeitlich lag der Unterschied zu Anfang März sogar bei... Zinskommentar weiterlesen.

Prognose zur

Zinsentwicklung

Wie kann ich die Zinsen für Baugeld berechnen?

Am einfachsten berechnen Sie die Zinsen für Ihre Baufinanzierung mit dem Zinsrechner von DTW | Immobilienfinanzierung.

Geben Sie die Eckdaten Ihres Baudarlehens ein und schon präsentiert Ihnen der Zinsrechner den tagesaktuellen Zinssatz für die Immobilienfinanzierung. Mit Hilfe der Reiter bei der Sollzinsbindung können Sie einen raschen Vergleich anstellen, wie sich eine kürzere oder längere Sollzinsbindung auf den Zinssatz, die monatliche Rate und die Restschuld auswirkt.

Baugeldrechner

Was ist Baugeld?

Mit Baugeld bezeichnet man das Fremdkapital, das man für den Kauf oder Bau einer Immobilie einsetzen kann.

Baugeld ist zweckgebunden und darf vom Darlehensnehmer nur im Zusammenhang mit einem Immobilienkauf, einem Neubau oder Modernisierungs- bzw. Sanierungsmaßnahmen an einer Immobilie genutzt werden.

Der Begriff Baugeld wird als Synonym für Baudarlehen, Baufinanzierung, Immobilienfinanzierung und Hypothekendarlehen verwendet.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

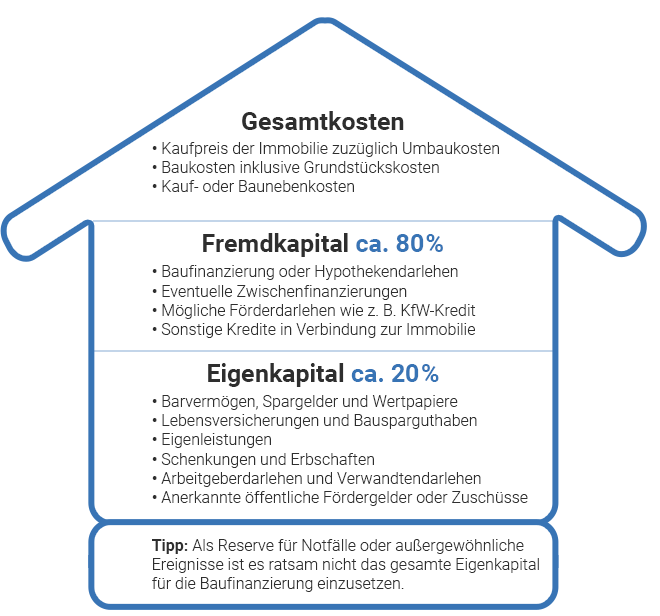

Welche Rolle spielt das Eigenkapital beim Baugeld?

Eigenkapital vergünstigt das Baudarlehen. Grundsätzlich gilt: Je mehr Eigenkapital Sie bei einer Baufinanzierung einbringen können, desto geringer ist der Sollzinssatz für das Baugeld.

Neben Barvermögen können auch Wertpapiere, eine Lebensversicherung, ein Bausparguthaben aus einem Bausparvertrag, ein Arbeitgeber- oder Verwandtendarlehen als Eigenkapitalanteil dienen, den man für die Immobilienfinanzierung einsetzt. Mehr Eigenkapital verbessert dabei den Beleihungsauslauf, der maßgeblich über die Höhe der Sollzinsen entscheidet.

Baugeldrechner

Der Beleihungsauslauf beschreibt das Verhältnis von Darlehenssumme zum Beleihungswert. Für die Banken ist er eine wichtige Rechengröße, um das Risiko der Kreditvergabe abzuschätzen. In der Regel haben die Kreditinstitute Tabellen, welche eine Staffelung von Beleihungsausläufen und den dazugehörigen Sollzinssätzen beinhalten. Mit einem höheren Eigenkapitalanteil senkt man die benötigte Darlehenssumme, was einem verbesserten Beleihungsauslauf zu Gute kommt. Das wiederum schlägt sich dann in einem niedrigeren Sollzinssatz für das Baugeld nieder.

Worauf sollte man beim Baugeld achten?

Beim Baugeld zu beachten ist, dass die sorgfältige Planung der Baufinanzierung das A und O ist. Jedes Baudarlehen ist individuell abgestimmt auf die Wünsche und Bedürfnisses des Kreditnehmers.

Die wichtigsten vorbereitenden Schritte bei der Planung Ihres Darlehens haben wir hier zusammengestellt:

Stellen Sie die Gesamtkosten für Ihr Kauf- oder Bauvorhaben einschließlich aller Nebenkosten auf.

Ermitteln Sie Ihren möglichen Eigenkapitaleinsatz sowie den Wert von Zusatzsicherheiten.

Machen Sie sich Gedanken über Ihre Wunschrate bzw. die maximale Rate, die Sie zahlen können. Davon und vom Wunschtermin, zu dem Sie wieder schuldenfrei sind, hängen die passende Tilgung und optimale Sollzinsbindung ab. Die Zinsbindung ist die Dauer, für die ein vertraglich fixierter Sollzins garantiert wird. Haben Sie beispielsweise einen Sollzins von 3,75 % mit einer Sollzinsbindung von 20 Jahren vereinbart, so sind Sie über diesen Zeitraum von Bauzinsentwicklungen am Markt unabhängig. Selbst wenn die Bauzinsen dort deutlich ansteigen, zahlen Sie über die 20 Jahre hinweg immer nur den Zinssatz von 3,75%.

Die Wahl der Sollzinsbindung sollte in Verbindung mit dem jeweils aktuellen Zinsniveau fallen. Sind die Zinsen niedrig, empfiehlt sich eine lange Sollzinsbindung von 15, 20 oder gar 30 Jahren. Stehen die Bauzinsen auf einem hohen Niveau, so kann sich eine kurze Zinsbindung von 5 bis 10 Jahren auszahlen, falls die Zinsen anschließend bei der Anschlussfinanzierung wieder gesunken sind.

Achten Sie auf Sondertilgungsrechte bei einer Baufinanzierung. Manche Banken bieten die kostenfreie Option zur jährlichen Sondertilgung an. Bei manchen Kreditinstituten müssen Sie dafür einen Zinsaufschlag in Kauf nehmen. Die Sondertilgungen ermöglichen Ihnen die schnellere Rückzahlung des Baudarlehens, womit sich am Ende sehr viel Geld bei der Gesamtzinslast einsparen lässt.

Überlegen Sie, wieviel Flexibilität Sie bei der Tilgung Ihrer Baufinanzierung wünschen. Auch hier gilt, dass einige Darlehensgeber flexible Tilgungsmöglichkeiten wie zum Beispiel Tilgungsanpassung und Tilgungsaussetzung kostenfrei oder gegen einen erhöhten Sollzinssatz anbieten. Hier lohnt sich in jedem Fall der Vergleich von verschiedenen Darlehensangeboten.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie vergleiche ich Angebote beim Baugeld?

Baugeld vergeben die meisten Großbanken. Sie können sich dort verschiedene Angebote zur Immobilienfinanzierung einholen. Aber sehr viel leichter und schneller ist das Vergleichen von Baudarlehensangeboten bei einem Kreditvermittler.

Für einen aussagekräftigen Vergleich von mehreren Darlehensangeboten ist es nötig, dass die Angebote dieselben Konditionen enthalten. Abweichungen bei der Darlehenssumme, beim Eigenkapital, bei der Monatsrate und dergleichen wirken sich immer in unterschiedlichen Sollzinssätzen aus. Bei nicht identischen Konditionen ist ein seriöser Vergleich von verschiedenen Angeboten für ein und dasselbe Finanzierungsvorhaben nicht möglich. Auch der Zeitpunkt der Angebotserstellung sollte möglichst derselbe sein, da der Zinssatz zeitlichen Schwankungen unterliegt.

Bei einem Baugeldvermittler haben Sie gleich mehrere Vorteile. Ihre individuellen Konditionen können identisch und zeitgleich mit mehreren Angeboten zur Finanzierung Ihres Bau- oder Kaufvorhabens abgeglichen werden. Damit sparen Sie viel Zeit. Denn so können Sie aus einer breiten Angebotspalette rasch das passendste Kreditangebot herausfiltern.

Zugleich können Sie viel Geld sparen, weil Sie das Angebot mit den günstigsten Konditionen und Sollzinssätzen auswählen können, das Ihnen der Baugeldvermittler aus seinem Angebotspool präsentiert. Da der Baugeldvermittler sehr viele Finanzierungsangebote an die Finanzierungspartner übermittelt, bekommt er von ihnen für seine Kunden deutlich bessere Konditionen bei den Baudarlehen als ein einzelner Darlehensnehmer. Ebenso zahlt sich die Zeitersparnis beim Service aus. Da die Finanzierungspartner einen geringen Zeit- und damit Kostenaufwand für die Beratung haben, geben Sie dies als Vergünstigung an die Kunden eines Baugeldvermittlers weiter.

Welche Kreditformen gibt es beim Baugeld?

Wenn Sie Baugeld benötigen, haben Sie es bei den meisten Angeboten zur Immobilienfinanzierung mit einem Annuitätendarlehen zu tun. Es gibt aber auch noch weitere Darlehensformen, die Sie in Anspruch nehmen können.

Annuitätendarlehen

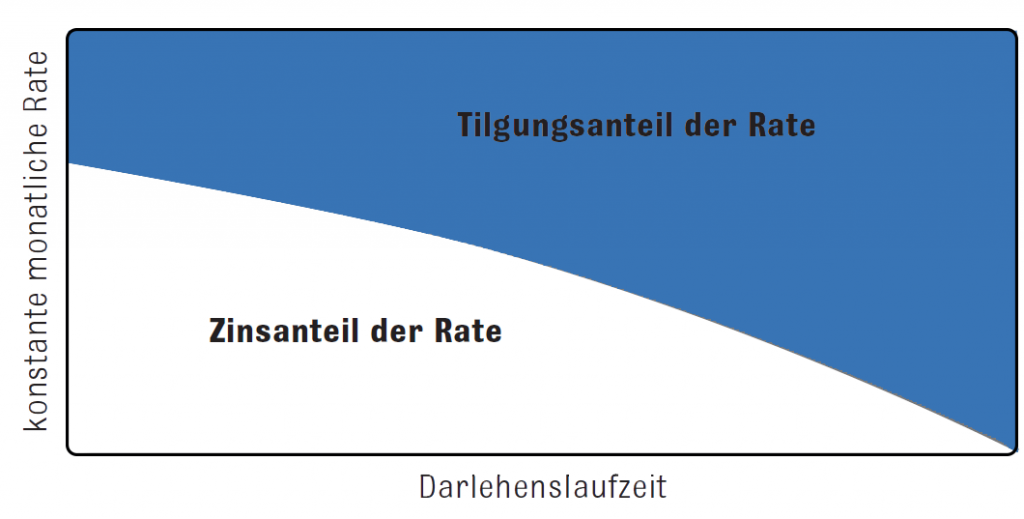

Das Annuitätendarlehen ist das klassische Baudarlehen, das die meisten Darlehensnehmer auch wegen der hohen Planungssicherheit abschließen. Hauptmerkmal des Annuitätendarlehens ist, dass die monatlichen Raten, die sich aus Zins und Tilgung zusammensetzen, über die gesamte Sollzinsbindung gleichbleibend hoch sind. Dabei verringert sich nach jeder Rückzahlungsrate die Restschuld, so dass der Zinsanteil abnimmt. Da die Monatsrate konstant bleibt, erhöht sich dadurch der Tilgungsanteil. Somit beschleunigt sich also die Tilgung des Darlehens von Monatsrate zu Monatsrate.

Volltilgerdarlehen

Das Volltilgerdarlehen ist eine spezielle Form des Annuitätendarlehens. Bei ihm ist die Sollzinsbindung und die Höhe der monatlichen Rückzahlungsrate so gewählt, dass am Ende der Sollzinsbindung keine Restschuld verbleibt, sondern das Darlehen komplett getilgt ist.

Tilgungsdarlehen

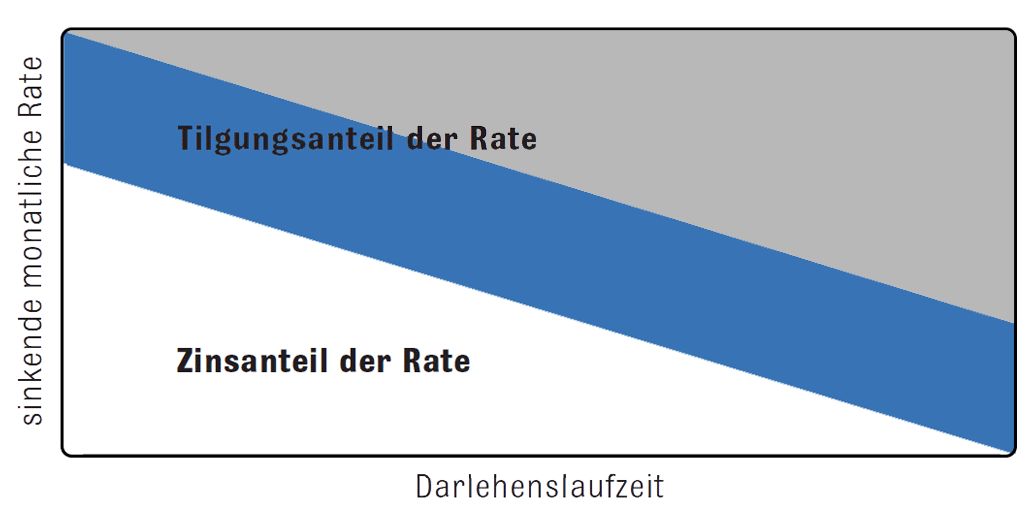

Bei einem Tilgungsdarlehen zur Immobilienfinanzierung wird ein fixer Tilgungsbetrag vereinbart. Dieser bleibt über die gesamte Dauer der Sollzinsbindung gleich hoch. Dazu kommt dann noch der Zinsanteil bei jeder Rückzahlungsrate. Da mit jeder Ratenzahlung die Restschuld sinkt, sinkt auch der Zinsanteil. Aufgrund des konstanten Tilgungsbetrags verringert sich so kontinuierlich die monatliche Rate. Man zahlt also bei der ersten Monatsrate den höchsten Betrag. Danach verringert sich die monatliche Belastung stetig.

Endfälliges Darlehen

Bei einem endfälligen Baudarlehen zahlen Sie während der Laufzeit keine Tilgung. Die komplette Tilgung wird in einer Summe erst am Ende der Sollzinsbindung fällig. Während der Zinsbindung zahlt der Darlehensnehmer eines endfälligen Baukredits nur die Sollzinsen. Diese werden immer auf die gesamte Darlehenssumme angerechnet, so dass die Zinslast insgesamt höher ausfällt als bei einem Annuitätendarlehen oder einem Tilgungsdarlehen.

Daher eignet sich eine endfällige Baufinanzierung zumeist nur für Kreditnehmer, die die Immobilie nicht selbst nutzen, sondern vermieten möchten. Denn bei einer Vermietung können die Sollzinsen des endfälligen Darlehens als Werbungskosten mit den Mieteinnahmen verrechnet werden.

Baugeldrechner

Variable Baufinanzierung

Im Gegensatz zum Annuitätendarlehen oder Tilgungsdarlehen ist bei einem variablen Baudarlehen der Sollzinssatz nicht über eine Sollzinsbindung festgeschrieben. Stattdessen wird der Sollzinssatz üblicherweise alle drei bis sechs Monate an den jeweils aktuellen Marktzinssatz angepasst. Bei sinkenden Marktzinsen profitiert der Darlehensnehmer eines variablen Baukredits, bei steigenden Marktzinsen zahlt er drauf. In Zeiten hoher Bauzinsen kann sich ein variables Darlehen rechnen, während es in Niedrigzinsphasen weniger interessant ist. Denn dann kann man sich mit einem Annuitätendarlehen mit Sollzinsbindung den günstigen Zinssatz über eine lange Zeit sichern.

Bauspardarlehen

Um ein Bauspardarlehen erhalten zu können, schließt man einen Bausparvertrag ab. Mit ihm sichert man sich einen günstigen Darlehenszins, der unterhalb des aktuellen Marktniveaus liegt.

Das Bausparen besteht aus drei Phasen. In der ersten, sogenannten Ansparphase zahlt der Bausparer die vertraglich vereinbarten Monatsbeträge auf sein Bausparkonto ein. Die 2. Phase heißt Zuteilungsphase. Sie ist erreicht, sobald der Bausparer die vertraglich fixierte Mindestsumme angespart hat. Mit ihr kommt der Bausparer in die dritte Phase, die Darlehensphase, in der er das günstige Baugeld in Anspruch nehmen kann. Mit der Zuteilung werden das Sparguthaben und das Bauspardarlehen ausgezahlt. Das Bauspardarlehen wird danach wie bei einem Annuitätendarlehen durch konstante Rückzahlungsraten getilgt.

Forward-Darlehen

Bei einem Forward-Darlehen können Sie einen Baukredit im Voraus abschließen. Mit ihm kann man zeitig vor Ablauf der Sollzinsbindung seine Anschlussfinanzierung regeln. Interessant ist dies vor allem in einer Niedrigzinsphase oder bei steigenden Baugeldzinsen.

Denn man kann sich bis zu 66 Monate vor der Auszahlung den günstigen Zinssatz sichern. Ausgezahlt wird das Forward-Darlehen erst zum vereinbarten Termin. Für die Wartezeit bis zur Auszahlung wird der sogenannte Forward-Aufschlag fällig. Trotz des Forward-Aufschlages kann man bei entsprechender Zinsentwicklung mit einem günstigen Forward-Darlehen zur Anschlussfinanzierung viel Geld sparen.

Anschlussfinanzierung

Falls man nicht ein Volltilgerdarlehen vereinbart hat, bleibt am Ende der Sollzinsbindung beim Baugeld eine Restschuld übrig. Diesen Betrag kann man entweder auf einen Schlag an den Darlehensgeber zurückzahlen oder mit einer Anschlussfinanzierung weiterhin mit monatlichen Raten tilgen. Wenn Sie die Anschlussfinanzierung bei Ihrem bisherigen Darlehensgeber abschließen, spricht man von Prolongation. Sollten Sie sich für einen neuen Kreditgeber entscheiden, nehmen Sie eine Umschuldung vor. Den Wechsel des Kreditinstituts sollten Sie nicht scheuen. Häufig sind die Angebote für eine Anschlussfinanzierung bei einer neuen Bank zum Teil deutlich günstiger.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Worin unterscheidet sich das Baugeld bei Hauskauf und Neubau?

Baudarlehen für den Hauskauf und für ein Neubauvorhaben unterscheiden sich in den Auszahlungsmodalitäten des Baugelds.

Wenn Sie den Kaufpreis einer Bestandsimmobilie mit einem Baudarlehen finanzieren, erhalten Sie den Nettodarlehensbetrag auf einmal ausgezahlt. Dem gegenüber wird bei der Finanzierung eines Neubaus die Kreditsumme in mehrere Teilbeträge aufgeteilt. Die Teilauszahlungen erfolgen nach jeweils erreichten Fortschritten beim Bauen. Die Aufteilung der Darlehenssumme mit dem jeweiligen Termin wird vertraglich fixiert und richtet sich nach der Makler- und Bauträgerverordnung (MaBV). Nach ihr wird die Kreditsumme entsprechend folgenden Prozentsätzen gesplittet:

- 30 % der Darlehenssumme nach Beginn der Erdarbeiten

- 40 % nach Rohbaufertigstellung, einschließlich Zimmererarbeiten

- 8 % für die Herstellung der Dachflächen und Dachrinnen

- 3 % jeweils für die Rohinstallation der Heizungsanlagen, der Sanitäranlagen

und der Elektroanlagen - 10 % für den Fenster-Einbau, einschließlich der Verglasung

- 6 % für den Innenputz, ausgenommen Beiputz-Arbeiten

- 3 % für den Estrich

- 4 % für die Fliesen-Arbeiten im Sanitärbereich

- 12 % nach Bezugsfertigkeit und Zug um Zug gegen Besitzübergabe

- 3 % für die Fassaden-Arbeiten

- 5 % nach vollständiger Fertigstellung

Verzögert sich ein Baufortschritt, können bei der Baufinanzierung Bereitstellungszinsen anfallen. Sie sind eigentlich keine Zinsen, sondern eine Gebühr. Diese Gebühren erheben Banken für nicht abgerufene Darlehenssummen, die aber laut Darlehensvertrag von der Bank bereitgehalten werden müssen. In vielen Baukreditverträgen ist standardisiert eine bereitstellungszinsfreie Zeit von drei bis sechs Monaten verankert, die einem etwas Luft verschafft. Man kann aber auch mit dem Darlehensgeber verhandeln und eine längere bereitstellungszinsfreie Zeit vereinbaren.

Baugeldrechner

Gibt es Baugeld vom Staat?

Der Bund, die Bundesländer, Städte und Gemeinden vergeben Baugeld in Form von Fördergeldern und Förderkrediten.

Die staatliche Kreditanstalt für Wiederaufbau (KfW) bietet zum Beispiel im Rahmen der Bundesförderung für effiziente Gebäude (BEG) zinsgünstige KfW-Darlehen an.

Darüber hinaus können Sie über die regionale Wohnungsbauförderung der Bundesländer und Kommunen Baugeld erhalten, wenn Sie die jeweils geltenden Voraussetzungen erfüllen. So gibt es in vielen Gemeinden für junge Familien mit Kindern eigene Zuschüsse oder zinsgünstige bis zinsfreie Baudarlehen.

Was sind die wichtigsten Komponenten beim Baugeld?

Eine Immobilienfinanzierung ist komplex und wird immer individuell ausgestaltet. Dabei kommt es auf zahlreiche Einzelaspekte an. Die wichtigsten Komponenten beim Baugeld haben wir hier für Sie zusammengefasst.

Nettodarlehensbetrag

Der Nettodarlehensbetrag beim Baugeld ist die Summe, die nach Abzug aller Kosten für das Darlehen an den Kreditnehmer fließt. Er wird deshalb auch Auszahlungsbetrag oder Gesamtkreditbetrag genannt.

Eigenkapital

Ohne Eigenkapital geht beim Baugeld im Regelfall so gut wie nichts. Etwa 10 bis 15 % des Kaufpreises oder der Herstellungskosten sollte die Eigenkapitalquote mindestens betragen. Das entspricht in etwa den Bau- bzw. Kaufnebenkosten. Soviel Eigenkapital sollten Sie als Darlehensnehmer schon einbringen, um die Beleihung auf einem Niveau zu halten, bei dem es günstige Bauzinsen gibt. In Ausnahmefällen kann man auch Baufinanzierungen ohne Eigenkapital abschließen. Sie sind aber nur unter bestimmten Voraussetzungen wie zum Beispiel einer sehr guten Bonität möglich. Außerdem kosten sie deutlich mehr als ein Baudarlehen mit Eigenkapital.

Sicherheiten

Üblicherweise ist die wichtigste Sicherheit für das Baudarlehen das Grundpfandrecht auf die jeweilige Immobilie, die finanziert werden soll. Mit dem Grundpfandrecht erhält der Darlehensgeber das Recht, die Immobilie zu verpfänden, wenn der Darlehensnehmer seine Schulden nicht mehr begleichen kann.

Darüber hinaus kann man weitere Zusatzsicherheiten in die Immobilienfinanzierung einbringen. Zu ihnen gehören zum Beispiel eine Lebensversicherung, Wertpapiere oder eine Bürgschaft von Dritten. Solche Zusatzsicherheiten sind keine Voraussetzung beim Baugeld, können aber die Darlehensbedingungen verbessern.

Anfängliche Tilgung

Die anfängliche Tilgung ist der prozentuale Anteil, den Sie für die Tilgung Ihres Baudarlehens aufbringen wollen. Grundsätzlich können Sie die anfängliche Tilgung frei wählen. Üblich sind Prozentsätze von mindestens zwei bis drei Prozent.

Je höher die anfängliche Tilgung ausfällt, desto schneller ist das Baudarlehen getilgt, desto geringer ist die Restschuld am Ende der Sollzinsbindung und desto geringer ist auch der Sollzinssatz für das Baugeld.

Sollzinsen

Unter Sollzinsen versteht man die reinen Darlehenszinsen beim Baugeld.

Zu unterscheiden ist der Sollzinssatz vom Effektivzins, bei dem Nebenkosten der Baufinanzierung wie zum Beispiel Bearbeitungsgebühren, Grundbuchkosten, Abschlusskosten, Kontoführungsgebühren oder Absicherungskosten berücksichtigt werden. Beim Vergleichen von Angeboten zur Immobilienfinanzierung sollten Sie daher immer auf den Effektivzinssatz achten.

Rückzahlungsrate

Die Rückzahlungsrate ist der Betrag, den der Darlehensnehmer über die gesamte Laufzeit regelmäßig an den Darlehensgeber zurückzahlt. Sie setzt sich aus Zins und Tilgung zusammen.

Bei einem Annuitätendarlehen nennt man sie auch Annuität, abgeleitet von „annus“ für Jahr. Grundsätzlich kann der Turnus der Rückzahlung frei vereinbart werden, im Regelfall wird aber eine monatliche Rückzahlungsrate festgelegt.

Sollzinsbindung

Die Zinsbindung ist die Dauer, für die ein vertraglich garantierter Zinssatz festgeschrieben ist. Sie bietet daher eine hohe Planungssicherheit. Denn der Darlehensnehmer kann sich bereits bei Vertragsabschluss über die gesamte Vertragslaufzeit auf seine monatliche Belastung einstellen.

Falls die Baufinanzierung in einer Niedrigzinsphase abgeschlossen wird, birgt die langfristige Sollzinsbindung eines niedrigen Sollzinssatzes ein hohes Einsparpotential.

Restschuld

Die Restschuld ist der Betrag, der nach Ablauf der Sollzinsbindung als Restdarlehen übriggeblieben ist. Nur bei Abschluss eines Volltilgerdarlehens ist zu diesem Zeitpunkt keine Restschuld mehr vorhanden.

Das Restdarlehen kann man in einer kompletten Summe an den Darlehensgeber zurückzahlen. Ist das Kapital hierfür nicht vorhanden, schließt man eine Anschlussfinanzierung ab, um so weiterhin mit Monatsraten das Restdarlehen zu tilgen.