Tilgungsverlauf

Ihre Vorteile mit DTW:

- Garantiert niedrige Zinsen

- Kostenlose & kompetente Beratung

- Größte Kundenzufriedenheit

Berechneter Zins

Sollzinssatz

(nach 10 Jahren)

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 01.07.2026. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach vollständig getilgt.

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.

Bausparen mit DTW | Immobilienfinanzierung

Bausparen ist bei vielen Menschen eine beliebte Lösung für die Zukunft vorzusorgen und gleichzeitig dem Traum vom Eigenheim näher zu kommen.

Ein Bauspardarlehen kann jedoch auch noch sinnvoll sein, wenn Sie bereits in Ihren eigenen vier Wänden wohnen und das aktuell niedrige Zinsniveau als Anschlussfinanzierung für Ihr bestehendes Darlehen sichern wollen. Gerne beraten Sie die Baufinanzierungsspezialisten von DTW | Immobilienfinanzierung und finden die optimale Lösung für Sie.

Vorteile mit DTW | Immobilienfinanzierung:

- Garantiert günstiges Bauspardarlehen - unabhängig von der Zinsentwicklung

- Maximale Förderung von Staat und Arbeitgeber möglich

- Flexible Ansparung - flexible Tilgung, ganz nach Ihren Wünschen

Wie funktioniert Bausparen?

Beim Bausparen bilden Sie Eigenkapital für ein späteres Bauspardarlehen mit einem zugesicherten günstigen Darlehenszins, der unter dem aktuellen Marktniveau liegt.

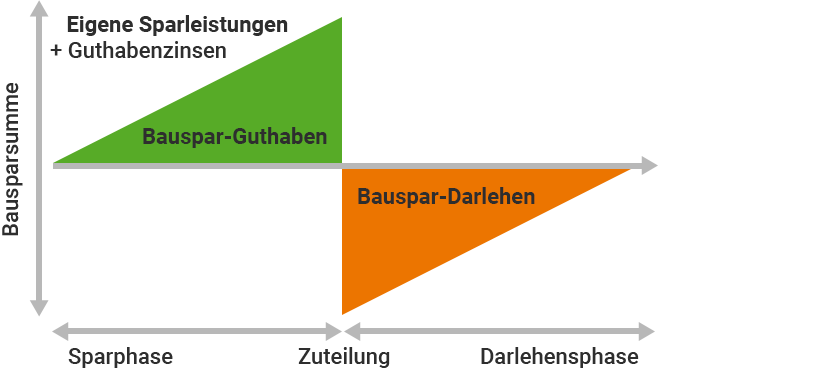

Hierfür schließen Sie bei einer Bausparkasse einen Bausparvertrag ab. Der Bausparvertrag ist eine Kombination aus einem Sparplan und der Option auf ein zinsgünstiges Darlehen. Das Bausparen gliedert sich dann in zwei Phasen:

- In der Ansparphase, die etwa 6 bis 8 Jahre dauert, sparen Sie durch monatliche Einzahlungen ein Guthaben an, auf das Sie Zinsen erhalten.

- In der Darlehensphase nehmen Sie das günstige Bauspardarlehen in Anspruch, wobei Sie Zins- und Tilgungsraten zahlen.

Das Bauspardarlehen darf man ausschließlich für wohnwirtschaftliche Zwecke nutzen. Sie können es also nur für einen Immobilienkauf, einen Neubau, Umbauten, Sanierungen und Modernisierungen einsetzen.

Was versteht man unter Bausparsumme?

Die Bausparsumme ist die Summe, die Sie im Bausparvertrag als Zielbetrag festlegen. Von der Bausparsumme sparen Sie einen Teil selbst an, der Differenzbetrag wird dann in der Darlehensphase als Kreditbetrag ausbezahlt.

Beträgt die Bausparsumme zum Beispiel 50.000 Euro, so muss der Bausparer üblicherweise etwa 30 bis 50 Prozent, also 15.000 bis 25.000 Euro, über mehrere Jahre selbst ansparen, bevor sein Bausparvertrag zuteilungsreif wird. Wenn die Zuteilungsreife erreicht ist, erhalten Sie das angesparte Eigenkapital sowie die noch offene Summe als Darlehen, also die gesamte Bausparsumme, ausbezahlt.

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.

Was bedeutet beim Bausparen Regelsparbeitrag?

Der Regelsparbeitrag ist beim Bausparen der monatliche Ansparbetrag, den die Bausparkassen in ihren Bausparverträgen festgeschrieben haben. Je nach Bauspartarif ist dort ein bestimmter Promillesatz der Bausparsumme ausgewiesen.

Grundsätzlich können Sie als Bausparer vom Regelsparbeitrag auch abweichen und höhere oder niedrigere Einzahlungen leisten. Die Höhe der Sparrate ist Verhandlungssache und kann an Ihre individuellen Vermögensverhältnisse angepasst werden. Allerdings ist zu beachten, dass sich mit geringen Sparbeträgen die mögliche Inanspruchnahme des Bauspardarlehens verzögert. Daher gilt es zu bedenken, wann man das Bauspardarlehen in Anspruch nehmen möchte. Je früher Sie die Zuteilungsreife für das zinsgünstige Darlehen wünschen, desto höher müssen Ihre Sparbeiträge ausfallen.

Wann ist ein Bausparvertrag zuteilungsreif?

Ein Bausparvertrag erlangt die Zuteilungsreife, wenn genügend Geld in der Ansparphase eingezahlt, die bankinterne Bewertungszahl und eine Mindestlaufzeit erreicht wurde.

Im Bausparvertrag sind eine Mindestansparsumme, eine Mindestwartezeit auf das Bauspardarlehen sowie die Höhe der monatlichen Sparbeiträge festgelegt, die auf das Bausparkonto eingezahlt werden. Zuteilungsreif wird der Bausparvertrag dann mit dem Erreichen

- des vertraglichen Mindestsparguthabens

- der vertraglichen Mindestlaufzeit

- und einer Bewertungszahl, mit welcher die Bausparkasse die Sparverdienste Ihrer Bausparkunden bemisst.

Zum Zeitpunkt der Zuteilungsreife haben Sie als Bausparer die Wahl: Sie können sich die angesparte Summe auszahlen lassen. Oder Sie nehmen die Option auf das zinsgünstige Bauspardarlehen in Anspruch, um den Kauf oder Neubau einer Immobilie, ein Modernisierungsvorhaben oder dergleichen zu finanzieren. In dem Fall starten Sie in die Darlehensphase und tilgen fortan mit monatlichen Ratenzahlungen die Restschuld des Bauspardarlehens.

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.

Wie wird das Bausparen gefördert?

Für die Ansparphase beim Bausparen stehen mehrere staatliche Fördertöpfe bereit, von denen Sie als Bausparer profitieren können.

Mögliche staatliche Zuschüsse zum Bausparen sind:

- die Wohnungsbauprämie

- die Arbeitnehmersparzulage

- die Riester-Förderung

Die Wohnungsbauprämie beträgt für Alleinstehende maximal 70 Euro pro Jahr, für Ehepaare 140 Euro, sofern das zu versteuernde Einkommen unter 35.000 Euro, bei Ehepaaren unter 70.000 Euro liegt. Bei der Höhe der Arbeitnehmersparzulage gilt generell, dass die Einzahlung der vermögenswirksamen Leistungen in einen Bausparvertrag mit 9 Prozent auf eine Sparsumme von höchstens 470 Euro pro Jahr, also mit rund 43 Euro, gefördert wird. Und bei der Riester-Förderung können je nach Förderberechtigung sogar ein paar Hundert Euro pro Jahr geltend gemacht werden.

Sofern die jeweiligen Voraussetzungen für die einzelnen Förderungen erfüllt sind, werden die entsprechenden Leistungen direkt auf Ihr Bausparkonto überwiesen.

Was kostet ein Bausparvertrag?

Für den Bausparvertrag fallen einmalige Kosten für den Vertragsabschluss und regelmäßige Gebühren für die Kontoführung an.

Im Regelfall verlangen die Bausparkassen für den Abschluss eines Bausparvertrags zwischen einem und 1,6 Prozent der vereinbarten Bausparsumme. Bei einem Betrag von 30.000 Euro sind dies also zwischen 300 und 480 Euro. Die Kontoführungsgebühren liegen bei rund 10 bis 25 Euro pro Jahr.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wann lohnt sich ein Bausparvertrag?

Bei der Frage, ob und wann sich das Bausparen rentiert, muss man die Ansparphase und die Darlehensphase getrennt voneinander betrachten.

Ansparphase:

Aufgrund der niedrigen Sparzinsen und der hohen Kosten für den Abschluss des Bausparvertrags ist das Bausparen zunächst kaum als lohnende Kapitalanlage geeignet. Allerdings man kann beim Bausparen unter Umständen mehrere Förderungen in Anspruch nehmen. Falls man bei Wohnungsbauprämie, Arbeitnehmersparzulage, vermögenswirksame Leistungen und der Riester-Förderung förderberechtigt ist, kann man beim Bausparen eine ordentliche Rendite erzielen.

Darlehensphase:

Das Bauspardarlehen mit dem zugesicherten Zinssatz lohnt sich, wenn es günstiger ist als ein später aufgenommenes Baudarlehen zu deutlich höheren Hypothekenzinsen. An diesem Punkt ist der Bausparvertrag also spekulativ. Man setzt beim Bauspardarlehen ähnlich wie bei einem Forward-Darlehen darauf, dass die Bauzinsen nicht sinken, sondern in der Zukunft eher steigen werden.

Falls die Hypothekenzinsen in ein paar Jahren eventuell deutlich angezogen haben, so kann man mit dem Bauspardarlehen zum zugesicherten niedrigeren Zinssatz im Vergleich zu einem Baudarlehen, das dann abgeschlossen wird, viel Geld sparen.

Und umgekehrt gilt: Sinken die Hypothekenzinsen am Markt, rentiert sich das Bausparen unter Umständen nicht mehr. In solch einem Fall wäre eine Kapitalanlage wie eventuell ein Investmentfonds und dann die spätere Baufinanzierung zum niedrigeren Zinssatz günstiger gewesen.

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.

Für wen ist Bausparen sinnvoll?

Das Bausparen bietet für viele Menschen in unterschiedlichen Lebenssituationen mehrere gute Möglichkeiten, um dem Traum vom Eigenheim näher zu kommen, eine Anschlussfinanzierung abzusichern oder als Instandhaltungsrücklage für die eigene Immobilie zu dienen.

Eigenkapitalanteil für eine Baufinanzierung

Wer plant, in einigen Jahren eine Immobilie zu kaufen oder zu bauen und mit einem Baudarlehen zu finanzieren, benötigt hierfür einen Eigenkapitalanteil. Im Regelfall verlangen Hypothekenbanken eigene finanzielle Mittel, die mindestens die Bau- oder Kaufnebenkosten abdecken. Diese belaufen sich auf etwa 15 bis 20 Prozent des Immobilienpreises. Beträgt zum Beispiel der Kaufpreis einer Immobile 400.000 Euro, so müsste man 60.000 bis 80.000 Euro in die Baufinanzierung einbringen. Mit einem Bausparvertrag kann man vorab dieses geforderte Eigenkapital gezielt aufbauen.

Anschlussfinanzierung absichern

Ein Bauspardarlehen kann auch für eine Anschlussfinanzierung mit günstigen Zinskonditionen genutzt werden. Wenn Sie derzeit Ihre Immobilienfinanzierung zurückzahlen, ist es eine Überlegung wert, schon frühzeitig eine zinsgünstige Anschlussfinanzierung mit einem Bausparvertrag abzusichern.

Hierfür schließen Sie einfach zu Ihrer regulären Immobilienfinanzierung einen Bausparvertrag ab. In der Ansparphase sparen Sie, wie beim klassischen Bausparen, ein Teil der Bausparsumme an. Bei Zuteilung erhalten Sie das angesparte Guthaben sowie das Bauspardarlehen zu den gesicherten Zinskonditionen ausbezahlt. Die ausgezahlte Bausparsumme können Sie dann zur Rückzahlung Ihrer bestehenden Immobilienfinanzierung verwenden.

Instandhaltungsrücklage für die Immobilie

Wer in die eigenen vier Wände eingezogen ist, muss sich irgendwann mit dem Renovierungs- oder Sanierungsbedarf seiner Immobilie auseinandersetzen. Mit einem Bausparvertrag kann sich der Immobilienbesitzer schon vorsorglich heute die günstigen Zinskonditionen für die notwendigen Modernisierungen sichern, quasi als "Krankenversicherung für die Immobilie".

Experten haben errechnet, wie wichtig eine solche Instandhaltungsrücklage für nötige Modernisierungsmaßnahmen sein kann: Im Durchschnitt ist nach rund 15 Jahren eine neue Heizung fällig. Kosten: Bis zu 15.000 Euro. Der Außenputz schlägt nach etwa 20 Jahren schnell mit 20.000 Euro zu Buche. Weitere Renovierungsaufwendungen, wie ein Außenanstrich, können schon nach 10 Jahren hohe Kosten verursachen.

Sollten die Modernisierungsmaßnahmen erst später oder gar nicht anfallen, können Sie die Bausparsumme auch direkt in die Tilgung Ihrer bestehenden Immobilienfinanzierung fließen lassen und werden so schneller schuldenfrei.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Bauspartarife gibt es?

Die Bausparkassen bieten die Bausparverträge zu bestimmten Bauspartarifen an, die sich aus mehreren Teilkonditionen zusammensetzen.

Die wesentlichen Konditionen der Bauspartarife sind:

- Höhe des Guthabenzinses

- Höhe des Sparbeitrags

- Höhe der Mindestansparsumme

- Mindestwartezeit

- Zuteilungsverfahren

- Höhe des Sollzinssatzes

- Höhe des Tilgungsbeitrags

Vor ihrer Einführung müssen Bauspartarife von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) genehmigt werden. Inzwischen gibt es sehr viele verschiedene Bauspartarife von unterschiedlichen Bausparkassen, die auf die Kundenwünsche zugeschnitten sind, wie z.B.: für Schnell- oder Langsamsparer. Vergleichen Sie daher die Bauspartarife sorgfältig, um ein individuell passenden Bausparvertrag abschließen zu können.

Kann ich meinen Bausparvertrag vorzeitig kündigen?

Einen Bausparvertrag kann man mit einer Kündigungsfrist von drei bis sechs Monate kündigen. Mit welchen Konsequenzen man dabei rechnen muss, hängt vom Zeitpunkt der Kündigung ab.

Kündigung in der Ansparphase:

Wenn Sie in der Ansparphase fristgerecht kündigen, erhalten Sie ihr angespartes Guthaben plus die Zinsen. Die einmaligen Kosten zum Abschluss des Bausparvertrags werden Ihnen nicht erstattet. Falls Sie die Kündigungsfrist in der Ansparphase unterschreiten, müssen Sie mit einer Vorfälligkeitsentschädigung an die Bausparkasse rechnen. Diese beträgt etwa 0,5 bis 1 % der gesamten Bausparsumme und zwar für jeden Monat, den Sie Ihr Sparguthaben früher ausbezahlt bekommen.

Sobald man den Bausparvertrag in der Ansparphase gekündigt hat, verliert man selbstverständlich auch die Option auf das günstige Bauspardarlehen.

Kündigung in der Darlehensphase:

Eine Kündigung des Bausparvertrags während der Darlehensphase kommt einer Ablösung des Darlehens gleich, die jederzeit problemlos möglich ist. Denn bei Bauspardarlehen sind zumeist kostenlose Sondertilgungsmöglichkeiten vertraglich zugesichert.

Wie sicher sind Bausparverträge?

Durch die gesetzliche Einlagensicherung sind bei Bausparverträgen die Bausparsummen bis 100.000 Euro geschützt.

Nachdem der Bausparkassen-Einlagensicherungsfonds (BESF), in dem zehn private Bausparkassen vertreten waren, aufgelöst wurde, sind Einlagen von über 100.000 Euro bei Bausparkassen nicht mehr gesichert. Nunmehr gilt beim Bausparen wie bei anderen Anlageformen die gesetzliche Einlagensicherung bis zur Höhe von 100.000 Euro.

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.

Was gilt beim Bausparvertrag für junge Menschen?

Für Jugendliche und junge Menschen gibt es eine Sonderstellung beim Bausparen. Wer bei Vertragsabschluss zwischen 16 und 25 Jahren alt ist, kann einen Bausparvertrag als reinen Sparvertrag ohne Zweckbindung abschließen.

Junge Menschen bis 25 Jahren haben die Möglichkeit, das Bausparen als reine Kapitalanlage zu nutzen. Sie sind mit dem Bausparvertrag nicht an die wohnwirtschaftliche Zwecke gebunden, selbst wenn Sie die Wohnungsbauprämie erhalten, die man ab 16 Jahren beantragen kann. Trotz der eigentlich wohnwirtschaftlichen Förderung dürfen die jungen Erwachsenen über das Bausparguthaben nach der Auszahlung frei verfügen, z.B. für den Führerschein oder ein Auto. Voraussetzung ist allein, dass sie mindestens sieben Jahre lang beim Bausparen Ihr Guthaben angespart haben.

Zusätzlich bieten einige Bausparkassen besondere Konditionen für Jugendliche an. Manche gewähren einen Bonus als Einmalzahlung oder auf die Zinsen. Andere erlassen jungen Menschen die hohe Abschlussgebühr für den Bausparvertrag.

Repräsentative Beispiele zum Bauspar-Darlehen

Unverbindliche Beispielberechnungen mit Vertragsbeginn am 01.07.2026, inkl. Abschlussgebühr ohne Rabatt.

Beispiel 1

Beispiel 2

Bitte erstellen Sie mir ein Angebot zum Bausparen!

Selbstverständlich ist dieser Service kostenlos & völlig unverbindlich.