Was ist die Tilgung bei der Baufinanzierung?

Unter Tilgung versteht man bei der Immobilienfinanzierung sowohl die planmäßige als auch die außerplanmäßige Rückzahlung eines Baudarlehens.

Die planmäßige Darlehensrückzahlung einer Immobilienfinanzierung erfolgt auf Grundlage eines Tilgungsplans. Dieser sieht je nach Darlehensart unterschiedliche Tilgungsformen vor:

- Annuitätendarlehen: Der Darlehensnehmer zahlt konstante Monatsraten, in denen sich Zins- und Tilgungsanteil kontinuierlich zugunsten der Tilgung verschieben.

- Tilgungsdarlehen: Der Darlehensnehmer zahlt monatlich einen fixen Tilgungsbetrag plus Zinsen, die mit jeder Ratenzahlung geringer werden.

- Endfälliges Darlehen: Der Darlehensnehmer zahlt den Baukredit in einer Summe am Fälligkeitstag zurück. Während der Laufzeit findet keine Tilgung statt, so dass in den monatlichen Raten nur die Zinsen für das Immobiliendarlehen anfallen.

Zur außerplanmäßigen Tilgung einer Immobilienfinanzierung zählen Sondertilgungen sowie eine vorzeitige Auflösung eines Baudarlehens.

Tilgung berechnen

Wie funktioniert die Tilgung bei einem Annuitätendarlehen?

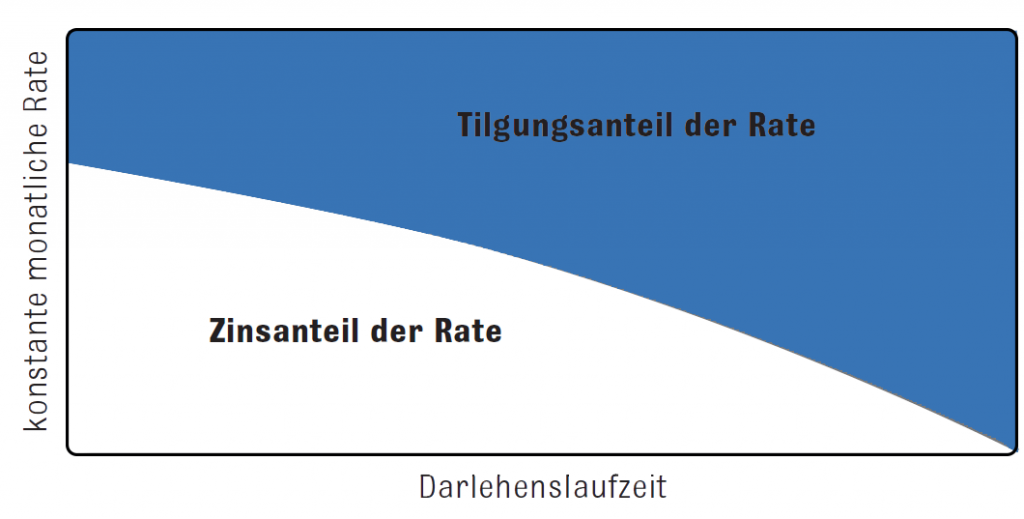

Bei einem Annuitätendarlehen zur Immobilienfinanzierung legen Sie die sogenannte „anfängliche Tilgung“ und damit die Höhe Ihrer monatlichen Raten fest. Die Ratenhöhe, auch Annuität genannt, bleibt dann über die gesamte Sollzinsbindung konstant hoch.

Die vereinbarte anfängliche Tilgung bei Ihrem Annuitätendarlehen ist der Tilgungsanteil in der ersten Ratenzahlung. Hinzu kommen die Zinsen auf den Nettodarlehensbetrag. Jeden Monat verringert sich der Zinsanteil in der Annuität, weil durch die Tilgungsanteile die Restschuld vom Immobilienkredit, auf die der Sollzinssatz angerechnet wird, abnimmt.

Da Ihre Monatsraten über die gesamt Zinsbindung des Annuitätendarlehens gleich hoch bleiben, hat das zur Folge, dass der Anteil der Tilgung kontinuierlich steigt, während der Zinsanteil sich ebenso kontinuierlich reduziert.

Wie Sie der Grafik entnehmen können, nehmen die Zinskosten am Anfang der Baufinanzierung also einen Großteil der Annuität ein. Aber da diese mit fortschreitender Tilgung während der Laufzeit der Baufinanzierung sinken, beschleunigt sich somit die Tilgung Ihres Baudarlehens.

Annuitätendarlehen sind die häufigste Kreditform bei Baufinanzierungen. Denn sie bieten dem Darlehensnehmer den Vorteil, dass er die Höhe der monatlichen Rate und die Tilgung schon bei Abschluss der Immobilienfinanzierung genau planen kann.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie tilgt man eine Baufinanzierung bei einem Tilgungsdarlehen?

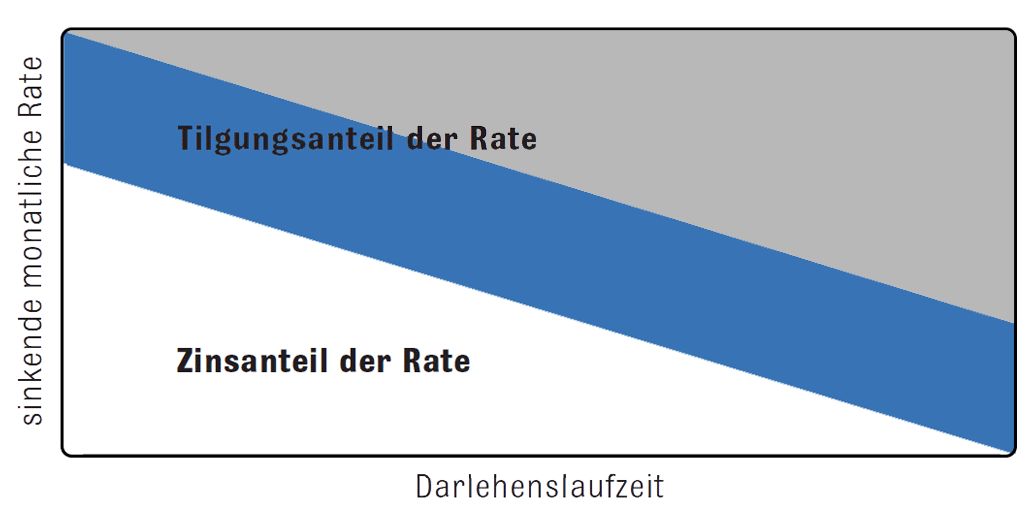

Beim Abschluss eines Tilgungsdarlehens zur Immobilienfinanzierung vereinbaren Sie mit dem Darlehensgeber einen fixen Tilgungsbetrag, der in Ihren Ratenzahlungen über die gesamte Sollzinsbindung gleich hoch bleibt. Die Monatsraten setzen sich aus diesem festen Tilgungsbetrag und den Zinsen zusammen.

Aufgrund der gleichbleibenden Tilgung wird der Kreditbetrag immer geringer, so dass sich die anfallenden Sollzinsen auf die noch offene Restschuld reduzieren. Dadurch ergibt sich über die gesamte vereinbarte Laufzeit der Baufinanzierung eine ständig sinkende Rate.

Beim Tilgungsdarlehen zahlt man also zu Beginn der Immobilienfinanzierung die höchste Rate. Im Laufe der Sollzinsbindung wird Sie kontinuierlich geringer, weil der Anteil der Sollzinsen abnimmt.

Was bedeutet endfällige Tilgung bei einem Immobilienkredit?

Bei einem endfälligen Baudarlehen zahlt der Darlehensnehmer während der Zinsbindung ausschließlich die auf den Darlehensbetrag anfallenden Zinsen. Die Tilgung findet erst am Ende der Sollzinsbindung statt und zwar durch die Rückzahlung der gesamten Darlehenssumme zum vereinbarten Fälligkeitstermin.

Während der Sollzinsbindung ist ein endfälliges Baudarlehen zur Immobilienfinanzierung also frei von Tilgung. Das bedeutet, dass die Sollzinsen, die in den Monatsraten zu zahlen sind, immer auf den vollständigen Nettodarlehensbetrag angerechnet werden.

Tilgung berechnen

Was sollte ich bei der Tilgung für ein Baudarlehen beachten?

Bei der Planung Ihres Baudarlehens, das ja immer individuell auf Sie zugeschnitten wird, ist die Tilgung ist ein ganz zentraler Punkt, bei dem Sie vielfältige Wahlmöglichkeiten haben. Wichtig ist, dass Sie die für Sie passende Tilgung finden.

Für eine individuell optimale Tilgung sind eine ganze Reihe von Fragen abzuklären, wie:

- Welche Tilgungsleistung können Sie Monat für Monat über die gesamte Darlehenslaufzeit aufbringen?

- Wann möchten Sie wieder schuldenfrei sein?

- Welche Darlehens- bzw. Tilgungsform kommt für Sie idealerweise in Frage?

- Können und möchten Sie Sondertilgungsoptionen nutzen?

- Wie wichtig ist Ihnen ein gewisses Maß an Flexibilität bei Ihrer Immobilienfinanzierung, die Ihnen beispielsweise ein bis zwei kostenfreie Tilgungssatzwechsel während der Zinsbindung einräumt?

Die Beantwortung dieser Fragen ist nicht ganz einfach. Denn Ihre Entscheidungen müssen über einen langfristigen Zeitraum Bestand halten können. Und beim Abwägen zwischen der Höhe der Tilgungsrate, der Länge der Sollzinsbindung und weiterer Konditionen ist zu beachten, dass die Darlehensbedingungen bei der Ausgestaltung einer Immobilienfinanzierung ineinandergreifen und sich wechselseitig beeinflussen.

Grundsätzlich gilt: Eine höher gewählte Tilgungsrate reduziert die Zinskosten bei einer Immobilienfinanzierung, so dass der Darlehensnehmer insgesamt viel Geld sparen kann.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Tilgung kann ich mir leisten?

Sie sollten die Höhe der Tilgung bzw. der monatlichen Rate der Baufinanzierung so wählen, dass Sie sich diese ohne allzu starke Einschränkung im Alltag gut und dauerhaft leisten können.

Bei der Planung der Ihrer Immobilienfinanzierung empfiehlt es sich daher, dass Sie als erstes einen Kassensturz machen, um so Ihr Monatsbudget für die mögliche Tilgungsrate zu ermitteln. Dabei können Ihnen die DTW-Baufinanzierungsrechner, vor allem der Budgetrechner und der Haushaltsrechner, behilflich sein.

DTW-BaufinanzierungsrechnerWichtig ist, dass Sie bei der Einschätzung und Beurteilung Ihrer finanziellen Mittel und Möglichkeiten realistisch bleiben. Es macht keinen Sinn, dass Sie sich übernehmen. Es liegt weder in Ihrem Interesse noch in dem der Darlehensgeber einer Immobilienfinanzierung, dass Sie riskieren, Ihren Zahlungsverpflichtungen in der Zukunft nicht mehr nachkommen zu können.

Daher haben auch viele Finanzierungspartner von DTW | Immobilienfinanzierung bei Ihren Bedingungen zur Kreditvergabe festgelegt, dass die monatliche Zins- und Tilgungsrate höchstens 40 % des Nettoeinkommens des Darlehensnehmers betragen darf.

Wann beginnt die Tilgung bei einem Baukredit?

Den Beginn Ihrer Tilgung der Immobilienfinanzierung vereinbaren Sie mit Ihrem Darlehensgeber. Häufig bieten die Kreditinstitute die sogenannten „tilgungsfreien Anlaufjahre“ bei einer Baufinanzierung an.

Diese Tilgungsaussetzung zu Beginn der Vertragslaufzeit hat den Vorteil, dass die monatliche Rate in der Anfangszeit des Finanzierungsvorhabens niedriger ausfällt. Nachteilig ist aber, dass sich durch die tilgungsfreien Jahre in der Regel die Gesamtlaufzeit der Immobilienfinanzierung verlängert.

Tilgung berechnen

Wie lange dauert die Tilgung einer Immobilienfinanzierung?

Grundsätzlich können Sie selbst den Zeitpunkt bestimmen, an dem Sie wieder schuldenfrei sein möchten. Die meisten Baufinanzierungsexperten raten dazu, dass spätestens bis Eintritt in den Ruhestand das Baudarlehen vollständig getilgt sein sollte. Das gilt insbesondere bei Eigennutzung der zu finanzierenden Immobilie.

Anhand der Dauer bis zur gewünschten Schuldenfreiheit ergibt sich, wie hoch der Tilgungssatz der Baufinanzierung ausfallen sollte. Mit den DTW-Baufinanzierungsrechnern haben Sie die Möglichkeit, die Laufzeitlängen mit unterschiedlichen Tilgungshöhen durchzurechnen. Dabei entwickeln Sie schon ein gutes Gefühl dafür, wo ihr persönliches Gleichgewicht zwischen monatlicher Rate und Gesamtlaufzeit der Baufinanzierung liegt.

Und davon abgeleitet, können Sie auch erkennen, ob für Sie ein Baudarlehen mit Volltilgung oder eher ein Immobilienkredit mit verbleibender Restschuld am Ende der Sollzinsbindung in Frage kommt.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Was bedeutet Volltilgung bei der Baufinanzierung?

Mit einem sogenannten Volltilgerdarlehen haben Sie die maximale Kalkulationssicherheit bei einer Immobilienfinanzierung. Bei ihm sind Sollzinsbindung und Vertragslaufzeit der Baufinanzierung identisch.

Am Ende der Zinsbindung haben Sie die Kreditsumme Ihres Volltilgerbaudarlehens vollständig zurückbezahlt. Es besteht also keine Restschuld mehr, so dass Sie keine Anschlussfinanzierung benötigen, die immer mit einem Zinsänderungsrisiko verbunden ist.

Bei einem Volltilgerdarlehen errechnet sich die erforderliche Höhe der Tilgungsraten aus der gewünschten Sollzinsbindung oder umgekehrt die erforderliche Dauer der Zinsbindung aus der möglichen Höhe der Monatsraten.

Diesen Zusammenhang können Sie ganz einfach mit unserem Tilgungsrechner nachvollziehen, wenn Sie dort die Eingabeoption „Volltilgung“ wählen. Dann ermittelt der Rechner ausgehend vom gewünschten Darlehensbetrag die jeweilige Höhe der Monatsraten in Abhängigkeit von verschiedenen Sollzinsbindungen.

DTW-TilgungsrechnerWann benötigt man eine Anschlussfinanzierung zur Tilgung der Restschuld?

Bei einer Baufinanzierung können Sollzinsbindungen von fünf, zehn, 20 oder 30 Jahren festgeschrieben werden. Insbesondere bei kürzeren Sollzinsbindungen bleibt in den meisten Fällen nach Ablauf der Zinsbindung eine Restschuld bestehen.

Zum Tilgen dieser Restschuld haben Sie prinzipiell zwei Möglichkeiten:

- Wenn Sie über die finanziellen Mittel verfügen, können Sie die offene Restschuld in einer Summe an den Darlehensgeber zahlen.

- Oder Sie schließen eine Anschlussfinanzierung ab, durch die Sie die Restschuld weiterhin mit monatlichen Ratenzahlungen tilgen können.

Wie hängen Tilgung und Zinsbindung des Baudarlehens zusammen?

Die passende Tilgung und die optimale Sollzinsbindung zu finden, gehört bei der Planung Ihrer Immobilienfinanzierung zusammen.

Die Sollzinsbindung einer Immobilienfinanzierung ist der Zeitraum, für den der Sollzinssatz der Immobilienfinanzierung garantiert ist. Unabhängig davon, wie sich die Hypothekenzinsen am Markt entwickeln, zahlen Sie innerhalb der Sollzinsbindung immer nur den Sollzins, den Sie beim Abschluss des Immobilienkredits im Darlehensvertrag vereinbart haben.

Sind die Bauzinsen niedrig, können Sie sich den günstigen Zinssatz über eine lange Zinsbindung langfristig sichern. Und logischerweise gilt: Je weniger Sollzinsen Sie zahlen müssen, desto mehr finanziellen Spielraum haben Sie für die Tilgung des Baudarlehens.

Aber ganz so einfach ist es dann doch nicht. Denn zwischen den folgenden beiden Aspekten muss bei einer optimalen Immobilienfinanzierung die richtige Balance gefunden werden:

- Auf der einen Seite verlangen Banken für längere Sollzinsbindungen höhere Zinssätze. Im Durchschnitt liegt der Sollzinssatz für eine Immobilienfinanzierung mit einer Laufzeit von über 20 Jahren rund 0,50 Prozentpunkte höher als bei einer Baufinanzierung mit zehnjähriger Sollzinsbindung.

- Auf der anderen Seite senken die Kreditinstitute den Sollzinssatz für das Baudarlehen bei höheren Tilgungsraten.

Um herauszufinden, welche Sollzinsbindung am besten zu Ihren individuellen Voraussetzungen und Tilgungswünschen passt, können Sie unseren Baufinanzierungsrechner zur optimalen Sollzinsbindung nutzen. Er stellt Ihnen verschiedene Zinsbindungsfristen gegenüber und zeigt Ihnen auf, bei welchem Zinsniveau sich eher die kürzere oder die längere Sollzinsbindung lohnt.

DTW-Rechner Optimale ZinsbindungWelchen Einfluss haben die aktuellen Bauzinsen auf die Tilgung?

Die Hypothekenzinsen bewegen sich seit einigen Jahren auf einem niedrigen Niveau. In solchen Niedrigzinsphasen ist es ratsam, dass Sie die Tilgungsraten bei Ihrer Immobilienfinanzierung nicht zu niedrig ansetzen. Sinnvoll ist eine anfängliche Tilgung von mindestens 2%, noch besser sogar 3%, um die Rückzahlungsdauer der Immobilienfinanzierung zu verkürzen.

Bei einer höheren Tilgung reduzieren sich nicht nur die Darlehenslaufzeit und die Gesamtzinslast bei Ihrer Baufinanzierung. Auch das Änderungsrisiko der Bauzinsen wird in Anbetracht der langfristigen Zinsentwicklung geringer. Und dies ist immer dann zu berücksichtigen, wenn bei Ihrem Finanzierungsvorhaben eine Anschlussfinanzierung nötig sein sollte.

Ein Paradoxon bei niedrigen Zinsen:

Bei einem Annuitätendarlehen dauert die Rückzahlung des Baukredits umso länger, je niedriger der Sollzinssatz der Baufinanzierung ist.

Was zunächst unlogisch oder paradox klingt, hat folgenden Grund: Bei einem Annuitätendarlehen leisten Sie monatlichen immer den gleichen Betrag für die Bedienung des Immobiliendarlehens. Innerhalb der konstanten Monatsrate sinkt mit fortschreitender Laufzeit der Baufinanzierung der Zinsanteil, wodurch sich der Tilgungsanteil erhöht.

Bei niedrigen Zinsen fällt also die Steigerung des Tilgungsanteils innerhalb der Monatsraten geringer aus als bei höheren Zinsen. Und somit benötigt man bei einem günstigen Zinssatz auch mehr Zeit, um das Baudarlehen zurückzuzahlen.

Daher bleibt richtig: Je niedriger der Hypothekenzins bei Immobilienfinanzierungen ist, desto höher sollte man die passende Tilgung wählen. Und das bedeutet zugleich, dass die aktuelle Niedrigzinsphase logischerweise und jenseits des Paradox dennoch die optimalen Bedingungen für eine rasche Darlehenstilgung bietet.

Wie viel Geld kann man mit einer höheren Tilgung sparen?

Wie stark sich der Effekt „höhere Tilgung“ auf die Kosten der Immobilienfinanzierung konkret auswirkt, hängt natürlich immer vom individuellen Einzelfall ab.

Dass die Ersparnis aber deutlich ausfallen kann, veranschaulicht das folgende Beispiel:

Ein Kunde kauft eine Immobilie im Wert von 250.000 Euro und benötigt dafür eine Baufinanzierung in Höhe von 200.000 Euro. Hierbei vergleicht er die anfänglichen Tilgungsraten von 1 % und 3 %, und zwar bei einer Zinsbindung von 30 Jahren und einem Sollzinssatz von 3,50 %.

1. Alternative: anfängliche Tilgung von 1 %:

Bei der Entscheidung für den anfänglichen Tilgungssatz von 1 % betragen für die Dauer der 30-jährigen Sollzinsbindung die Zinskosten insgesamt rund 170.000 Euro. Zudem ist das Baudarlehen dann nur etwa zur Hälfte getilgt. Somit müssen noch weitere Kosten für die Anschlussfinanzierung miteinkalkuliert werden.

2. Alternative: anfängliche Tilgung von 3 %:

Wenn der Kunde bei derselben Sollzinsbindung von 30 Jahren einen anfänglichen Tilgungssatz von 3 % vereinbart, tilgt er das Baudarlehen bis zum Ende der Laufzeit vollständig, so dass auch keine weitere Kosten für eine Anschlussfinanzierung anfallen.

Durch die höher gewählte Tilgungsrate belaufen sich die Gesamtkosten der Baufinanzierung in diesem Fall nur auf zirka 92.000 Euro.

Ersparnis im Rechenbeispiel:

Wenn sich der Kunde für die zweite Alternative entscheidet, spart er gegenüber Alternative 1 bei den Gesamtkosten der Immobilienfinanzierung mindestens 78.000 Euro.

Wie kann ich die Tilgung berechnen?

Die Berechnung der Tilgung ist sehr komplex, weil sie von etlichen Darlehensbedingungen Ihrer Immobilienfinanzierung abhängt. Am einfachsten und schnellsten können Sie die Höhe Ihrer möglichen Tilgungsraten schon einmal selbst mit dem Tilgungsrechner von DTW | Immobilienfinanzierung ermitteln.

Der DTW-Tilgungsrechner steht Ihnen in einer kompakten und erweiterten Version zur Verfügung. Somit haben Sie die Möglichkeit, verschiedene Tilgungsoptionen passend zu Ihrem Finanzierungsvorhaben durchzurechnen. Sie können insbesondere beim Eingabefeld „Tilgung“ zwischen folgenden Optionen wählen:

- anfängliche Tilgung in Prozent

- Monatsrate in einem Eurobetrag

- Volltilgung

Der Rechner ermittelt Ihnen abhängig von Ihrem gewünschten Darlehensbetrag und dem Objektwert der Immobilie die verschiedenen Sollzinsbindungen und Zinssätze. Außerdem zeigt er Ihnen die Gesamtzinslast für den Immobilienkredit auf, gegebenenfalls die Höhe des Restdarlehens am Ende der Sollzinsbindung und erstellt Ihnen jeweils einen Tilgungsplan, den Sie als PDF herunterladen können.

Hier können Sie Ihre Tilgung selbst berechnenTilgungsberechnung bei der Optimierung Ihres Baudarlehens

Im persönlichen Beratungsgespräch mit DTW | Immobilienfinanzierung gehen wir mit Ihnen Punkt für Punkt Ihre Tilgungsoptionen im Detail durch. In Sekundenschnelle können unsere Baufinanzierungsexperten zum Beispiel auch errechnen, wie sich ein Tilgungssatzwechsel während der Sollzinsbindung oder jährliche Sondertilgungen in Ihrem persönlichen Tilgungsplan niederschlagen.

Das geschieht zeitgleich mit dem Vergleichen von verschiedenen Darlehensangeboten – ein Vorteil, den Sie nur bei einem Baugeldvermittler genießen. Denn wir optimieren Ihre Immobilienfinanzierung, indem wir aus einem Angebot von zahlreichen Finanzierungspartnern den passendsten und zugleich günstigsten Immobilienkredit für Sie heraussuchen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Was ist ein Tilgungssatzwechsel beim Baudarlehen?

Unter Tilgungssatzwechsel versteht man bei einer Baufinanzierung die Änderung der Ratenhöhe während der Sollzinsbindung. Bei flexiblen Baudarlehen können ein bis zwei Tilgungssatzwechsel während der Zinsbindung sogar als kostenfreie Option vereinbart werden.

Der Vorteil, die Ratenhöhe anpassen zu können, liegt auf der Hand: Es ist nahezu unmöglich genau vorhersehen zu können, wie sich Ihr Einkommen und Vermögen in den nächsten zehn, 20 oder 30 Jahren entwickeln wird. Falls Sie bei Ihrem Baudarlehen kostenfreie Tilgungssatzwechsel vereinbart haben, können Sie beispielsweise ihre Monatsraten aufstocken, wenn Sie eine Gehaltserhöhung erhalten haben. Das beschleunigt die Tilgung, womit sich sehr viel Geld sparen lässt, wie die oben vorgestellte Beispielrechnung verdeutlicht hat.

Umgekehrt kann man mit dem optionalen Tilgungssatzwechsel die Tilgungsrate auch einmal auf einen Mindestsatz reduzieren, falls man vorübergehend eher knapp bei Kasse sein sollte. Durch die verlangsamte Tilgung erhöhen sich zwar die Gesamtkosten der Immobilienfinanzierung. Dennoch ist solch eine Anpassung der Monatsrate allemal besser als das Risiko einzugehen, dass man seine Zahlungsverpflichtungen eventuell gar nicht mehr nachkommen kann.

Welche Sondertilgungsrechte habe ich bei einer Immobilienfinanzierung?

Viele Finanzierungspartner von DTW | Immobilienfinanzierung bieten aktuell eine jährliche kostenfreie Sondertilgung in Höhe von 5 % der Darlehenssumme an. Das bedeutet, dass Sie jedes Jahr mit dieser außerplanmäßigen Teilrückzahlung Ihre Restschuld verringern können. Weil es sich hierbei um ein Sondertilgungsrecht handelt, gehen Sie aber keine zusätzliche Zahlungsverpflichtung gegenüber dem Darlehensgeber ein.

Sondertilgungen bei einer Immobilienfinanzierung kommen immer dann in Frage, wenn außerplanmäßig höhere Geldbeträge zur Rückzahlung des Baudarlehens zur Verfügung stehen, zum Beispiel durch eine Erbschaft.

Im Hinblick auf die Sondertilgungskonditionen lohnt sich für den künftigen Darlehensnehmer der genaue Blick in den Darlehensvertrag der Baufinanzierung. Denn einige Banken verlangen für Sondertilgungsoptionen Zinsaufschläge oder Zusatzgebühren. Zudem unterscheiden sich die Finanzprodukte in der gewährten Maximalhöhe der jährlichen Sondertilgung.

Bei manchen Immobilienfinanzierungen mit einem sehr hohen Maß an Flexibilität ist sogar eine Rückerstattung einer bereits geleisteten Sondertilgung möglich, falls der Darlehensnehmer danach in einen überraschenden finanziellen Engpass geraten ist.

Tilgung berechnen

Kann ich eine Baufinanzierung auch vorzeitig vollständig tilgen?

Eine vorzeitige Tilgung ist gleichbedeutend mit einer vorzeitigen Kündigung der Immobilienfinanzierung. Sie ist prinzipiell möglich, wenn ein berechtigtes Interesse des Darlehensnehmers vorliegt. Allerdings fällt dann im Regelfall die sogenannte Vorfälligkeitsentschädigung an.

Ein Baudarlehen vor dem Ablauf der Sollzinsbindung abzulösen kann aus verschiedenen Gründen sinnvoll oder notwendig sein, zum Beispiel beim Verkauf der Immobilie oder bei einer frühzeitigen Umschuldung der Immobilienfinanzierung.

Die vorzeitige Rückzahlung des Immobilienkredits bedeutet für die Banken einen Zinsausfall, für den sie eine Entschädigungszahlung vom Darlehensnehmer einfordern. Wie hoch diese ungefähr ausfällt, können Sie mit unserem Vorfälligkeitsentschädigungsrechner ermitteln.

Es gibt aber auch einige Immobilienfinanzierungen, in denen vertraglich das Recht verankert ist, diese jederzeit zu 100% zurück zu zahlen. Zwar fällt dann keine Vorfälligkeitsentschädigung an, aber zumeist ist dies mit einem geringen Zinsaufschlag verbunden.

Kostenfreies Sonderkündigungsrecht nach zehn Jahren

Keine Vorfälligkeitsentschädigung dürfen Banken erheben, wenn Sie das Sonderkündigungsrecht gemäß § 489 BGB in Anspruch nehmen können.

§ 489 BGB erlaubt jedem Darlehensnehmer die Immobilienfinanzierung nach zehn Jahren kostenfrei entweder ganz oder teilweise zu kündigen, sofern das Baudarlehen mit einem festen Sollzinssatz und einer festen Sollzinsbindung von mindestens zehn Jahren abgeschlossen wurde. Lediglich eingehalten werden muss dabei eine Kündigungsfrist von sechs Monaten.

Vorzeitige Tilgung bzw. Umschuldung durch Forward-Darlehen und Sonderkündigungsrecht

Um eine bestehende teurere Baufinanzierung abzulösen kann in einer Niedrigzinsphase das Sonderkündigungsrecht in Verbindung mit einem Forward-Darlehen zur Umschuldung attraktiv sein.

Mit einem Forward-Darlehen ist es möglich, sich bis zu fünf Jahre vor der Auszahlung der Darlehenssumme den derzeit günstigen Zinssatz zu sichern.

Die kostenfreie Sonderkündigung können Sie rechtlich zwar erst nach zehn Jahren vornehmen, aber das Forward-Darlehen zur Umschuldung zum Beispiel schon nach sieben Jahren Sollzinsbindung Ihrer bestehenden Baufinanzierung abschließen.

So könnten Sie drei Jahre später Ihre bestehende Immobilienfinanzierung gemäß § 489 BGB kündigen und fristgerecht die noch offene Restschuld mit dem günstigeren Forward-Darlehen tilgen.

Forward-Darlehen bei DTW | Immobilienfinanzierung