Was ist ein Volltilgerdarlehen?

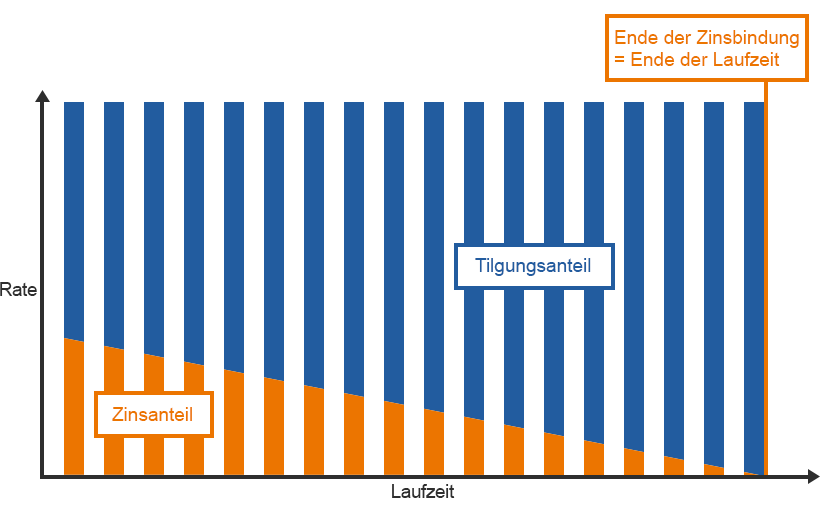

Ein Volltilgerdarlehen ist eine spezielle Form der Baufinanzierung, bei der das Darlehen innerhalb der vereinbarten Sollzinsbindung vollständig zurückgezahlt wird. Bei Volltilgerdarlehen ist die Sollzinsbindung und die Gesamtlaufzeit der Immobilienfinanzierung daher identisch. Der Darlehensbetrag ist am Ende der Zinsbindung vollständig zurückbezahlt und es besteht keine Restschuld für den Darlehensnehmer.

Wie bei allen Annuitätendarlehen zeichnen sich auch Volltilgerdarlehen durch eine konstante monatliche Rate aus. Sie setzt sich aus dem Tilgungsanteil und dem Zinsanteil zusammen.

Allerdings können die monatlichen Raten bei einem Volltilgerdarlehen höher sein als bei einem herkömmlichen Baukredit, bei dem die Tilgung niedriger ist. Bei den meisten normalen Baudarlehen besteht nach Ablauf der Sollzinsbindung daher eine Restschuld, für die dann eine Anschlussfinanzierung erforderlich ist.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 15.07.2026.

Was sind die Vorteile vom Volltilgerdarlehen?

Die Vorteile eines Volltilgerdarlehens liegen in der Planungssicherheit und dem Wegfall einer Restschuld am Ende der Laufzeit. Die Höhe der Tilgungsrate wird bei einem Volltilgerdarlehen so festgesetzt, dass das Baudarlehen zum Ende der Sollzinsbindung komplett getilgt ist.

Das bringt mehrere Vorteile für den Immobilienkäufer oder Bauherren mit sich. An erster Stelle bieten Volltilgerdarlehen eine absolute Zinssicherheit, da die Immobilienfinanzierung mit nur einer Finanzierungsrunde abgeschlossen ist.

Für den Bauherren besteht also kein Risiko im Hinblick auf mögliche zukünftige Zinsänderungen.

Ebenso entfällt selbstverständlich die Notwendigkeit des Neuverhandelns oder Auswählens einer Anschlussfinanzierung.

Diese Form der Immobilienfinanzierung gewährleistet somit eine maximale Planungssicherheit. Denn die monatlichen Raten und der genaue Zeitpunkt bis zur vollständigen Tilgung des Annuitätendarlehens sind bereits vorab festgelegt.

Baufinanzierungsrechner

Was ist der Nachteil vom Volltilgerdarlehen?

Die Kehrseite der Medaille bei Volltilgerdarlehen liegt in den relativ hohen Tilgungsraten: Damit der gesamte Kaufpreis in einer einzigen Finanzierungsrunde zurückbezahlt werden kann, ist in der Regel einer höherer Tilgungssatz im Vergleich zu "klassischen" Annuitätendarlehen notwendig. Die daraus resultierenden hohen monatlichen Raten müssen entsprechend über viele Jahre in das Haushaltsbudget einkalkuliert werden.

Außerdem sind Volltilgerdarlehen häufig recht unflexibel. Viele eröffnen die Möglichkeiten zur Sondertilgung, Tilgungsaussetzung oder zu anderen Änderungen der ursprünglichen Konditionen.

Gerade das Recht auf Sondertilgungen kann für Darlehensnehmer allerdings sehr interessant sein.

Im Falle einer Erbschaft, zum Beispiel, kann man eine größere Summe außerhalb der regulären Ratenzahlung zurückzahlen und damit in der Folge Zinsen sparen.

Und sollte man nach einer gewissen Zeit doch den Wunsch hegen, auf eine andere Darlehensform umzusteigen, dann gilt: Auch bei Volltilgerdarlehensverträgen besteht gemäß § 489 BGB ein Sonderkündigungsrecht zehn Jahre nach der Vollauszahlung der Darlehenssumme.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Warum sind Volltilgerdarlehen besonders in Niedrigzinsphasen attraktiv?

Volltilgerdarlehen sind insbesondere in Zeiten von niedrigen Zinsen attraktiv, weil die geringeren Zinsbelastungen zu monatlich niedrigeren Raten führen.

So können auch Bauherren von ihnen profitieren, für die diese Form der Baufinanzierung ansonsten eventuell nicht infrage käme. Auch bei der Anschlussfinanzierung können Volltilgerdarlehen sehr interessant sein. Denn dann ist man als Bauherr oder Immobilienkäufer zumindest nach der zweiten Finanzierungsrunde komplett schuldenfrei.

Gibt es die Option auf Sondertilgung bei einem Volltilgerdarlehen?

In der Regel bieten Volltilgerdarlehen keine oder nur eingeschränkte Sondertilgungsmöglichkeiten. Da bei einem Volltilgerdarlehen der Kredit innerhalb der vereinbarten Laufzeit vollständig getilgt wird und die monatlichen Raten entsprechend berechnet sind, um dieses Ziel zu erreichen, gibt es normalerweise keine Notwendigkeit oder Möglichkeit für zusätzliche Sondertilgungen.

Der Grund dafür liegt darin, dass Sondertilgungen bei einem Volltilgerdarlehen das ursprünglich festgelegte Tilgungs- und Zahlenkonzept beeinflussen könnten. Da das Ziel eines Volltilgerdarlehens ist, das Darlehen innerhalb der Laufzeit vollständig abzubezahlen, werden die monatlichen Raten so berechnet, dass sie diese Zielsetzung erfüllen.

Wenn Sie die Option von Sondertilgungen wünschen oder in Erwägung ziehen, sollten Sie dies im Vorfeld mit Ihrer Bank oder Ihrem Finanzinstitut besprechen. Es ist möglich, dass es spezielle Kreditangebote gibt, die eine gewisse Flexibilität für zusätzliche Tilgungen bieten, jedoch sind solche Optionen bei klassischen Volltilgerdarlehen eher selten anzutreffen.