Was ist eine Maklerprovision?

Die Maklerprovision, auch Maklercourtage genannt, ist ein Erfolgshonorar für die Vermittlung einer Immobilie oder eines Grundstücks.

Erst wenn es zum erfolgreichen Vertragsabschluss zwischen Käufer und Verkäufer oder zwischen einem Vermieter und Mieter kommt, erhält der Makler oder die Maklerin die Vermittlungsprovision.

Das bedeutet, dass der Auftraggeber eines Maklers beim Abschluss eines einfachen Maklervertrags noch kein Geld überweisen muss. Auf der anderen Seite ist der Makler aber auch nicht zu einer Leistungserbringung verpflichtet.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wer zahlt die Maklerprovision?

Seit dem Dezember 2020 müssen private Käufer einer Wohnung oder eines Einfamilienhauses bundesweit nur noch maximal die Hälfte der Maklerprovision bezahlen.

Von der gesetzlichen Neuregelung profitieren Immobilienkäufer eines Eigenheims oder einer Eigentumswohnung daher vor allem in Berlin, Hamburg, Bremen, Brandenburg, Hessen und Teilen Niedersachsens. Denn dort mussten die Käufer vor der Änderung des Maklergesetzes das Erfolgshonorar für die Immobilienvermittlung allein stemmen.

Maklerprovision: Neues Gesetz seit Ende 2020

Das neue „Gesetz über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser“ ist – wie im Gesetzesnamen erkennbar – eingegrenzt. Daher besteht die Verpflichtung zur Teilung der Maklercourtage nicht bei der Vermittlung von Grundstücken, Zwei-, Mehrfamilienhäuser und Gewerbeimmobilien.

Baufinanzierungsrechner

Somit gilt: Beauftragt ein Verkäufer einen Immobilienmakler, ist er in jedem Fall zahlungspflichtig. Und vom Käufer eines Einfamilienhauses oder einer Wohnung darf er daher höchstens 50 Prozent der Maklerprovision als Kostenanteil verlangen.

Im umgekehrten Fall, also wenn der Käufer einen Makler für die Immobiliensuche beauftragt hat, gelten die gleichen Prinzipien.

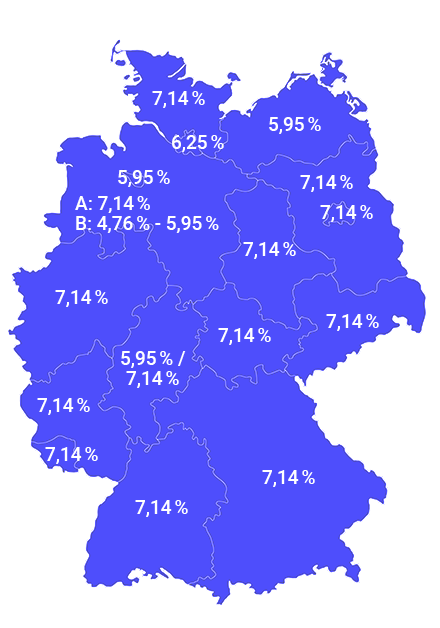

Wie hoch ist die Maklerprovision?

Die Höhe der Maklerprovisionen beim Immobilienkauf variieren von Bundesland zu Bundesland. Sie schwanken daher zwischen rund 4,76 bis 7,14 Prozent des Kaufpreises inklusive Mehrwertsteuer.

Marktübliche Maklerprovision nach Bundesländern:

| Bundesland | Maximalprovision | Maximaler Anteil für den Käufer |

|---|---|---|

| Baden-Württemberg: | 7,14 % | 3,57 % |

| Bayern: | 7,14 % | 3,57 % |

| Berlin: | 7,14 % | 3,57 % |

| Brandenburg: | 7,14 % | 3,57 % |

| Bremen: | 5,95 % | 2,98 % |

| Hamburg: | 6,25 % | 3,12 % |

| Hessen: | 5,95 % / 7,14 % | 2,98 % / 3,57 % |

| Mecklenburg-Vorpommern: | 5,95 % | 2,98 % |

| Niedersachsen Region A: | 7,14 % | 3,57 % |

| Niedersachsen Region B: | 4,76 - 5,95 % | 2,38 - 2,98 % |

| Nordrhein-Westfalen: | 7,14 % | 3,57 % |

| Rheinland-Pfalz: | 7,14 % | 3,57 % |

| Saarland: | 7,14 % | 3,57 % |

| Sachsen: | 7,14 % | 3,57 % |

| Sachsen-Anhalt: | 7,14 % | 3,57 % |

| Schleswig-Holstein: | 7,14 % | 3,57 % |

| Thüringen: | 7,14 % | 3,57 % |

Alle Angaben ohne Gewähr und inklusive 19 % Mehrwertsteuer. Stand April 2024.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Ist die Maklerprovision verhandelbar?

Maklerprovisionen sind grundsätzlich verhandelbar. Im Regelfall orientiert sich die Höhe der Maklercourtage daher an den marktüblichen Werten im jeweiligen Bundesland, in welchem sich die vermittelte Immobilie befindet.

Falls ein unverhältnismäßig hohes Maklerhonorar vereinbart wurde, kann man sich auf § 655 BGB berufen, der in solchen Fällen die Herabsetzung der Maklerprovision ermöglicht:

655 BGB „Herabsetzung des Maklerlohns“:

„Ist für den Nachweis der Gelegenheit zum Abschluss eines Dienstvertrags oder für die Vermittlung eines solchen Vertrags ein unverhältnismäßig hoher Maklerlohn vereinbart worden, so kann er auf Antrag des Schuldners durch Urteil auf den angemessenen Betrag herabgesetzt werden. Nach der Entrichtung des Lohnes ist die Herabsetzung ausgeschlossen.“

Wie berechnet man die Maklerprovision?

Üblicherweise ist im Maklervertrag eine Provision in Höhe eines Prozentsatzes vom Kaufpreis der Immobilie vereinbart. Die Höhe der Courtage ergibt sich also aus einer einfachen Prozentrechnung.

Beispielberechnung der Maklercourtage:

Ein beauftragter Makler vermittelt also den Verkauf eines Einfamilienhauses. Im Maklervertrag ist daher eine Provision in Höhe von sieben Prozent vereinbart. Käufer und Verkäufer der Immobilie einigen sich deshalb auf einen Kaufpreis von 300.000 Euro.

Somit liegt die Maklerprovision bei 300.000 Euro x 7,0 % = 21.000 Euro.

Aufgrund der gesetzlichen Halbierungspflicht der Maklerkosten muss der Käufer davon maximal 10.500 Euro zahlen.

Baufinanzierungsrechner

Welche Rolle spielt die Maklerprovision bei der Immobilienfinanzierung?

Wenn Sie einen Immobilienerwerb mit einem Baudarlehen finanzieren möchten, sollten Sie die Maklerkosten sowie alle weiteren Kaufnebenkosten im Vorfeld der Baufinanzierung mit einkalkulieren.

Bei einer Immobilienfinanzierung können die Zusatzkosten beim Immobilienkauf eventuell eine Hürde für den Darlehensnehmer darstellen. Denn viele Banken verlangen, dass mindestens die Kaufnebenkosten durch den Eigenkapitalanteil des Darlehensnehmers gedeckt werden müssen.

Wenn man alternativ ein Baudarlehen mit Vollfinanzierung des Kaufpreises und der Kaufnebenkosten abschließen möchte, ist dies mit Nachteilen wie einem höheren Sollzinssatz und längerer Laufzeit der Immobilienfinanzierung verbunden, was den Gesamtaufwand für die Baufinanzierung deutlich erhöht.

Kaufnebenkosten beim Immobilienerwerb:

Neben dem Kostenanteil bei der Maklerprovision zählen zu den weiteren Nebenkosten beim Hauskauf vor allem noch die Grunderwerbsteuer sowie die Gebühren für den Notar und das Grundbuchamt. Zusammen summieren sich diese Kosten also auf rund 15 bis 20 Prozent des Kaufpreises auf. Das bedeutet, dass bei Immobilienobjekten im Wert von Hunderttausenden Euro die Nebenkosten für Makler, Fiskus, Notar und Grundbuchamt also rasch einen fünfstelligen Betrag erreichen.

Hier können Sie Ihre Notar- und Grundbuchkosten berechnenWann ist die Maklerprovision fällig?

Gemäß dem neuen Maklergesetz wird die Maklerprovision erst dann fällig, wenn der Immobilien-Kaufvertrag geschlossen wurde.

Des Weiteren ist der Käufer seit Dezember 2020 zur Zahlung seines Anteils an den Maklerkosten auch erst dann verpflichtet, wenn der Verkäufer nachweist, dass er seinen Kostenpart bereits überwiesen hat.

Falls der Käufer den Makler mit der Immobiliensuche beauftragt hatte, gilt das Gleiche auch umgekehrt.