Was sind Bereitstellungszinsen?

Die Bereitstellungszinsen sind eine Gebühr, welche Darlehensgeber erheben, wenn der Darlehensnehmer die Kreditsumme seiner Immobilienfinanzierung nicht oder nur teilweise abgerufen hat.

Die Bereitstellungszinsen bei der Baufinanzierung liegen aktuell bei zahlreichen Darlehensgebern bei 3 % pro Jahr.

Ab einem im Darlehensvertrag vereinbarten Zeitpunkt berechnen viele Kreditinstitute diese Gebühr für den noch nicht abgerufenen Teil des Darlehens.

Bereitstellungszinsen bei einer Immobilienfinanzierung sind daher streng genommen keine Zinsen – weder rechtlich noch steuerlich. Denn sie dienen nicht der Finanzierung der Immobilie, sondern der Beschaffung des Geldes durch die Banken.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 02.08.2026.

Grund für die Erhebung der Bereitstellungsprovision

Banken müssen in der Zeit der Bereitstellung des Geldes für den Kreditnehmer selbst Zinsen für die Refinanzierung des entsprechenden Immobilienkredits zahlen.

Sie können aber in diesem Zeitraum keine Zinseinnahmen erwirtschaften. Als Ausgleich berechnen sie daher ihren Kreditkunden die gebührenhaften Bereitstellungszinsen bei Verzögerungen der vereinbarten Auszahlungstermine des Immobiliendarlehens.

Wann fallen Bereitstellungszinsen an?

Bereitstellungszinsen fallen an, wenn der Darlehensnehmer sein Baudarlehen nicht zu dem Termin abruft, der im Darlehensvertrag für die Gesamt- oder jeweilige Teilauszahlung der Immobilienfinanzierung vereinbart wurde.

Allerdings räumen die meisten Banken bereitstellungszinsfreie Fristen bei einer Immobilienfinanzierung ein. In diesen Fällen muss der Darlehensnehmer die Bereitstellungszinsen erst dann zahlen, wenn auch diese bereitstellungszinsfreie Zeit überschritten ist.

Baufinanzierungsrechner

Verzögerungen beim Abrufen eines Immobilienkredits kommen durchaus nicht selten vor. Sowohl bei der Finanzierung eines Neubaus als auch eines Hauskaufs gibt es zahlreiche Gründe, weshalb die Auszahlung nicht termingerecht erfolgen kann.

Bereitstellungszinsen bei Immobilienkauf

Immobilienfinanzierungen sind grundsätzlich immer zweckgebunden. Bei der Finanzierung eines Immobilienerwerbs wird daher häufig die Auszahlung der Darlehenssumme direkt an den Verkäufer geleistet.

Falls sich die Abwicklung des Kaufs verzögert, kann der Darlehensnehmer nicht einfach das Geld seiner Immobilienfinanzierung zum eigentlich im Vertrag vereinbarten Termin abrufen und auf seinem Konto zwischenlagern, um es später an den Immobilienverkäufer zu überweisen. Stattdessen muss er die Auszahlung zeitlich verschieben und dann die anfallenden Bereitstellungszinsen zahlen.

Bereitstellungszinsen bei Neubau

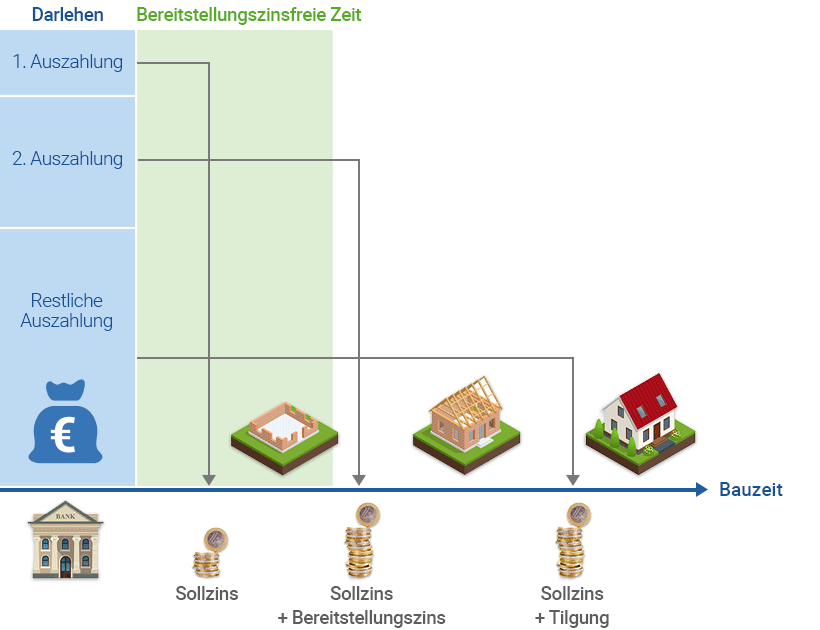

Bei einer Immobilienfinanzierung eines Neubaus wird die Darlehenssumme grundsätzlich in mehreren Teilzahlungen ausgezahlt, und zwar stets nach Erreichen eines bestimmten Baufortschritts.

Im Vertrag der Baufinanzierung sind die Termine, Etappen des Baufortschritts und die Höhe der jeweiligen Teilauszahlungen gemäß der Makler- und Bauträgerverordnung (MaBV) festgehalten.

Bauarbeiten können durch schlechte Witterung oder verspätete Lieferungen von Baumaterial schnell einmal ins Stocken geraten. Wenn dadurch der Termin für den nächsten Baufortschritt nicht gehalten werden kann, muss die Abrufung der damit verbundenen Teilauszahlung des Baudarlehens verschoben werden.

Da solcherart Verzögerungen auf der Baustelle keine Seltenheit sind, bieten die Banken in der Regel bereitstellungszinsfreie Fristen an. Meistens liegen sie zwischen sechs und zwölf Monaten. Allerdings gibt es auch Anbieter von Baufinanzierungen, die nur einen bereitstellungszinsfreien Monat gewähren. Andere räumen von vornherein sogar bis zu 18 oder 24 Monaten ein.

Bei Neubauvorhaben, bei denen eventuelle Verzögerungen schon im Vorfeld als wahrscheinlich eingeschätzt werden, sollte der Bauherr die bereitstellungszinsfreien Fristen unbedingt frühzeitig im Beratungsgespräch für die Baufinanzierung ansprechen.

Grundsätzlich ist für alle Bauherren empfehlenswert, dass sie schon vor dem ersten Beratungstermin mit einem Finanzierungsanbieter einen möglichst akkuraten und realistischen Zeitplan für das Bauvorhaben entwickelt haben. Da Bereitstellungszinsen für das verspätete Abrufen der Auszahlungen ziemlich hoch sind, sollte man bei den Konditionen im Darlehensvertrag unbedingt die bereitstellungszinsfreien Zeiten beachten und gegebenenfalls nachverhandeln.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie hoch sind die Bereitstellungszinsen?

Die Bereitstellungszinsen bei einer Immobilienfinanzierung liegen bei zahlreichen Darlehensgebern bei drei Prozent pro Jahr. Üblicherweise wird daher 0,25 Prozent der bereitgestellten Darlehenssumme pro Monat berechnet.

Das bedeutet, dass beispielsweise bei einer Darlehenssumme von 250.000 Euro zusätzlich 7.500 Euro für die Bereitstellungszinsen bei einer Verzögerung um ein Jahr fällig würden.

Wie berechnet man Bereitstellungszinsen?

Bei der Berechnung von Bereitstellungszinsen ist zwischen Baufinanzierungen für einen Immobilienkauf und für einen Neubau zu unterscheiden.

Beim Haus- oder Wohnungserwerb erfolgt die Auszahlung der gesamten Kreditsumme für den Kauf auf einmal. Tritt hier eine Verzögerung auf, bei der man die bereitstellungszinsfreie Frist überschreitet, dann fallen die Bereitstellungszinsen auf die Gesamtdarlehenssumme an. Man spricht dabei von einem nicht anrechenbaren Zins.

Bei einem Baudarlehen mit sukzessiver Ratenauszahlung handelt es sich um anrechenbare Bereitstellungszinsen. Denn sie werden auf die noch verbliebene Kreditsumme, die bis zum jeweiligen Zeitpunkt noch nicht ausgezahlt ist, angerechnet. Berechnungsgrundlage ist also immer das Restdarlehen.

Baufinanzierungsrechner

Rechenbeispiele:

1. für nicht anrechenbare Bereitstellungszinsen:

Bei einer Immobilienfinanzierung für einen Hauskauf mit einer Kreditsumme von 200.000 Euro wird das Darlehen auf einmal nach 12 Monaten abgerufen. Laut Darlehensvertrag fallen Bereitstellungszinsen in Höhe von drei Prozent nach einer bereitstellungsfreien Frist von sechs Monaten an. Das entspricht einem Bereitstellungszinssatz von 0,25 % pro Monat.

Pro Monat Fristüberschreitung fallen also 200.000 € x 0,25 % = 500 € Bereitstellungzinsen an. Bei einer Verspätung der Auszahlung von einem halben Jahr summieren sich die Zusatzkosten auf 3.000 €.

2. für anrechenbare Bereitstellungszinsen:

Mit einer Kreditsumme von 200.000 Euro wird ein Neubau finanziert. Im Darlehensvertrag der Baufinanzierung sind vier Teilauszahlungen von jeweils 50.000 Euro vereinbart. Wie im obigen Beispiel beträgt die Höhe der Bereitstellungszinsen 3 % pro Jahr bzw. 0,25 % pro Monat nach der bereitstellungszinsfreien Zeit.

Kann die erste Teilauszahlung erst nach der bereitstellungszinsfreien Frist abgerufen werden, dann bertragen die Bereitstellungzinsen für jeden Monat Verzögerung: Restdarlehen von 200.000 € x 0,25 % p.M. = 500 € pro Monat.

Wird bei der zweiten Teilauszahlung die bereitstellungszinsfreie Frist überschritten, werden die Zinsen auf die Restsumme angerechnet: Das ergibt dann folgende Rechnung: Restdarlehen von 150.000 € x 0,25 % p.M. = 375 € Bereitstellungszinsen pro Monat.

Bei der dritten Teilauszahlung betragen die Bereitstellungszinsen entsprechend: Restdarlehen von 100.000 € x 0,25 % p.M. = 250 € pro Monat.

Und bei der der vierten und abschließenden Auszahlung sind es: Restdarlehen von 50.000 € x 0,25 % p.M. = 125 € Bereitstellungszinsen pro Monat.

In allen Fällen gilt:

Die Kreditinstitute rechnen die Bereitstellungszinsen immer tagesgenau aus. Sobald der Darlehensnehmer die Auszahlung abruft, fallen keine Bereitstellungszinsen mehr an. Und ruft er zwischenzeitlich einen weiteren Teil des Restdarlehens ab, ändert sich dementsprechend auch die Berechnungsgrundlage der Bereitstellungszinsen.

Wie hoch dürfen Bereitstellungszinsen sein?

Die Höhe von Bereitstellungszinsen bei einer Immobilienfinanzierung ist nicht festgelegt und unterliegt auch keinen rechtlichen Bestimmungen. Üblicherweise verlangen die Banken aktuell rund drei Prozent pro Jahr.

Jetzt individuellen Zins für Baugeld berechnenSteigen die Bereitstellungszinsen wieder?

Während sich die Bauzinsen an Renditen von langfristigen Rentenpapieren und somit am Marktzins orientieren, unterliegen die Bereitstellungszinsen keiner eigenen Zinsentwicklung. Da sie im Grunde Gebühren oder sogenannte „Bereitstellungsprovisionen“ darstellen, können die Banken über die Höhe ihrer Bereitstellungszinssätze frei entscheiden.

In den vergangenen Jahren haben die Kreditinstitute sie weitgehend unverändert gelassen, obwohl sich die Bauzinsen ständig bewegen. Dennoch orientiert sich die Höhe der Bereitstellungszinsen an den aktuellen Sollzinssätzen für eine Immobilienfinanzierung.

Bereitstellungszinsen: Wie lange muss man zahlen?

Fällig werden die Bereitstellungszinsen, sobald die im Darlehensvertrag vereinbarte bereitstellungsfreie Zeit für eine Auszahlungstranche abläuft. Ab diesem Termin bis zu dem Tag, an dem die Auszahlung erfolgen kann, muss der Darlehensnehmer die Bereitstellungszinsen zahlen. Abgerechnet wird tagesgenau.

Sind Bereitstellungszinsen steuerlich absetzbar?

Bereitstellungszinsen sind steuerlich absetzbar, sofern die Immobilie teilweise oder vollständig vermietet wird.

Man kann sie als Werbungskosten geltend machen, allerdings immer nur für das Jahr, in welchem der Immobilieneigentümer sie an die Bank gezahlt hat. Eine rückwirkende Berücksichtigung von Bereitstellungszinsen aus vorangegangenen Jahren ist nach einer Entscheidung des Bundesfinanzhofs im Jahr 2012 (BGH, Az.: IX R 2/12) nicht möglich.

Wenn die Immobilie nur teilweise vermietet ist und ansonsten selbstgenutzt wird, darf der Eigentümer die Bereitstellungsprovision nur anteilig für die vermieteten Flächen absetzen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Nutzung von Fristen ohne Bereitstellungszinsen bei Umschuldung

Bereitstellungszinsfreie Zeiten kann man bei einer anstehenden Anschlussfinanzierung nutzen, um sich im Vorfeld niedrige Zinsen gewissermaßen zu „reservieren".

Dafür schließt man schon vor Ablauf eines laufenden Darlehensvertrags den neuen Vertrag für die Anschlussfinanzierung ab, wobei das Ende des bisherigen Darlehensvertrags in die bereitstellungszinsfreie Frist des neuen Kreditvertrags fällt. Diese Form der Umschuldung nennt man auch "unechtes Forward-Darlehen".

Allerdings ist ein unechtes gegenüber einem echten Forward-Darlehen nicht in jedem Fall günstiger. Im Gegenteil: Das echte Forward-Darlehen bietet im Hinblick auf einen frühzeitigen Abschluss der Anschlussfinanzierung weit mehr Optionen. Denn es kann bis zu 60 Monate im Voraus abgeschlossen werden. Auf diese Weise lassen sich je nach aktuellem Zinsstand und der weiteren Zinsentwicklung niedrige Zinsen für die Zukunft sichern.

Baugeldvermittler unterstützen Sie auch beim Vergleich der Darlehenskonditionen

Da die Höhe der Bereitstellungszinsen nicht in den effektiven Jahreszins einfließen, lassen sich die Extrakosten bei der Suche nach einer günstigen Immobilienfinanzierung nur schwer vergleichen.

Es lohnt sich hier, Expertenrat einzuholen, am besten bei einem Baugeldvermittler. Denn er kann zeitgleich unterschiedliche Kreditangebote aus einer breiten Palette verschiedener Produkte bei der Baufinanzierung vergleichen. Und zwar nicht nur im Hinblick auf die Darlehenszinsen, sondern auch auf weitere Konditionen wie etwa die bereitstellungszinsfreie Zeit und die Höhe der Bereitstellungsprovision. Auf diese Weise kann für den Bauherrn in Kürze das individuell günstigste und passende Angebot gefunden werden.

Bei DTW | Immobilienfinanzierung können Sie jederzeit ein kostenloses Darlehensangebot anfordern und sich kostenlos persönlich beraten lassen.