Was ist der Beleihungsauslauf?

Der Beleihungsauslauf bei der Immobilienfinanzierung ist das in Prozent ausgedrückte Verhältnis von Kreditbedarf zum Beleihungswert der Immobilie.

Für die Finanzierungsanbieter ist er ein Anhaltspunkt, wie hoch ihr Risiko bei der jeweiligen Baufinanzierung hinsichtlich der eingesetzten Sicherheiten des Kreditsuchenden ist.

Daher schlägt sich der Beleihungsauslauf auch bei den Konditionen einer Immobilienfinanzierung nieder. Je niedriger er ausfällt, desto niedriger die Darlehenszinsen für die Baufinanzierung.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 04.08.2026.

Wie wird der Beleihungsauslauf berechnet

Der Beleihungsauslauf bei der Immobilienfinanzierung wird immer in Prozent angegeben. Er berechnet sich als Quotient aus dem Kreditbedarf geteilt durch den Beleihungswert der Immobilie mal 100.

Der Beleihungswert ergibt sich aus dem Objektwert der Immobilie abzüglich eines Sicherheitsabschlags von (in der Regel) zehn Prozent.

Einfache Formel zur Berechnung des Beleihungsauslaufs:

- Kreditbedarf = Darlehenssumme + KfW Kredit + Vorlasten

- Beleihungswert = Objektwert - Sicherheitsabschlag

- Sicherheitsabschlag beträgt in der Regel 10 % - 20 %

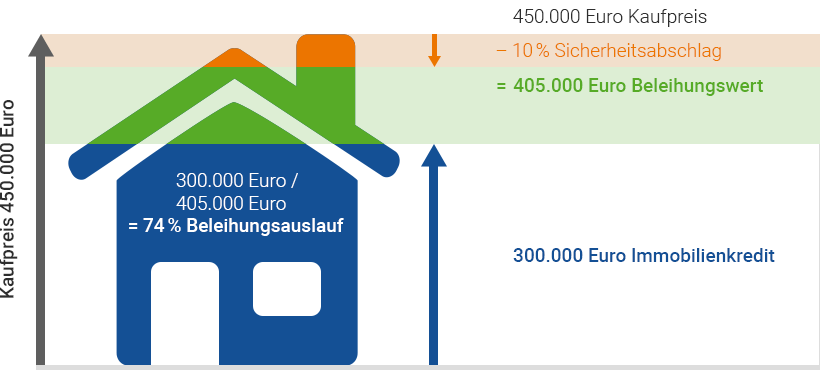

Beispiel Berechnung des Beleihungsauslaufs:

Angenommen die gewünschte Baufinanzierung liegt bei 300.000 Euro, um eine Immobilie zu einem Preis von 450.000 Euro zu kaufen. Dann beträgt nach Abzug des zehnprozentigen Sicherheitsabschlags der Beleihungswert des Objekts 405.000 Euro. Der Quotient aus 300.000 Euro zu 405.000 Euro ergibt 0,74 beziehungsweise 74 Prozent.

Wie ist die Staffelung beim Beleihungsauslauf?

Die Darlehensgeber einer Immobilienfinanzierung haben für ihre verschiedenen Finanzierungsangebote in der Regel Tabellen, welche eine Staffelung von Beleihungsausläufen und den dazugehörigen Zinssätzen beinhalten.

Bei einem Wert von bis zu etwa 55 bis 60 Prozent erhalten Darlehensnehmer üblicherweise einen Baukredit zu einem Basiszinssatz. Darüber hinaus erhöht sich in Schritten der Sollzinssatz um einen Aufschlag von einigen Prozentpunkten, je höher der Beleihungsauslauf ist.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Kann der Einsatz von Eigenkapital oder von Sicherheiten den Beleihungsauslauf senken?

Ja, der Einsatz von mehr Eigenkapital oder von Sicherheiten kann den Beleihungsauslauf senken.

Nicht selten kommt es vor, dass man als Kreditsuchender einer Immobilienfinanzierung mit seinem Beleihungsauslauf knapp über einem Staffelungsschritt in jenen Tabellen liegt.

Dann ist es überlegenswert, ob man seinen Beleihungsauslauf nicht ein wenig durch mehr Einsatz von Eigenkapital „verbessern“ kann.

Beträgt er zum Beispiel statt 81 Prozent nur 79 Prozent, könnte man in eine niedrigere Stufe mit einem geringeren Zinssatz für den Baukredit eingestuft werden.

Wie kann ich den Beleihungsauslauf der Baufinanzierung verbessern?

Erreichen kann der Darlehensnehmer einer Baufinanzierung eine Senkung seines Beleihungsauslaufs prinzipiell auf zwei Wegen:

Eigenkapital

Der Darlehensnehmer entscheidet sich für einen höheren Eigenkapitaleinsatz, damit die Darlehenssumme geringer ausfällt.

Zusatzsicherheiten

Zusätzliche Sicherheiten bei der Immobilienfinanzierung heben den Beleihungswert an und verbessern den Auslauf der Beleihung.

In beiden Fällen sowie bei deren Kombination mindert sich der Beleihungsauslauf, so dass man seinen Darlehensvertrag zu einem niedrigeren Zinssatz abschließen kann.

Baufinanzierungsrechner

Welche Rolle spielt die Beleihungsgrenze bei der Immobilienfinanzierung?

Grundsätzlich dürfen Kreditinstitute gemäß ihren Satzungsvorschriften und gesetzlichen Bestimmungen bei Baufinanzierungen eine Immobilie nur bis zu einer bestimmten Beleihungsgrenze beleihen.

Das bedeutet, dass stets nur ein gewisser Anteil des Objektwertes als Absicherung für die Immobilienfinanzierung dienen kann.

Welche Beleihungsgrenzen sind üblich?

- Es gibt Hypothekenbanken die ausschließlich bis maximal 60 % Beleihungsgrenze beleihen.

- Versicherungsgesellschaften haben oftmals einen maximalen Finanzierungsauslauf von 80 %

- Für viele Banken liegt die oberste Beleihungsgrenze bei 100 % vom Kaufpreis.

- Wenige spezielle Banken finanzieren in Ausnahmefällen auch über den Kaufpreis hinaus

Für den Darlehensnehmer ist es daher wichtig, zu beachten, seine Eckdaten für die Immobilienfinanzierung im Blick zu behalten. Die Variablen

- Eigenkapitalanteil,

- Darlehenssumme,

- einsetzbare Sicherheiten,

- Beleihungswert,

- Beleihungsgrenze oder Beleihungsauslauf

spielen beim Vergleich der Konditionen von Darlehensverträgen eine entscheidende Rolle. Denn über diese lässt sich letztendlich bei Abschluss einer günstigen Immobilienfinanzierung über die gesamte Darlehenslaufzeit viel Geld sparen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Gibt es Finanzierungen mit einem Beleihungsauslauf über 100 %?

Es gibt Baufinanzierungen mit einem Beleihungsauslauf über 100 %. Zahlreiche Experten empfehlen jedoch bei der Immobilienfinanzierung einen Eigenkapitalanteil von mindestens 15 Prozent.

Aufgrund der aktuellen Preise für Immobilien und den steigenden Nebenkosten für den Erwerb kommen einige Darlehensnehmer auf einen hohen Beleihungsauslauf. Was gilt es zu beachten:

- Ab einem Beleihungsauslauf von über 90 % steigen die Zinsaufschläge für Baufinanzierungen an.

- Bei einem Beleihungsauslauf von über 100 % erstellen zahlreiche Banken keine Finanzierungsangebote mehr und die Aufschläge steigen deutlich.

- Mit einem Beleihungsauslauf von über 110 % können die meisten Darlehensgeber kein Finanzierungsangebot mehr erstellen. Der Auslauf der Beleihung ist zu hoch.

Es ist auf jeden Fall ratsam, die Nebenkosten einer Baufinanzierung aus Eigenkapital zu leisten. Je mehr Eigenkapital Sie einsetzen, desto günstiger sind die Bauzinsen.

Werden KFW Kredite zum Beleihungsauslauf dazu gerechnet?

Ja, in der Regel wird das Darlehen von der KfW als Fremdkapital angesehen und fließt in den Beleihungsauslauf mit ein. Ein KfW Kredit wird sozusagen nicht als Eigenkapital angesehen. Die KfW Kredite stehen jedoch an nachrangiger Stelle im Grundbuch.

Letztendlich entscheidet der Kreditgeber, ob ein KfW-Darlehen als Eigenkapitalersatz anerkannt wird oder nicht.

Aktionen von Finanzierungspartnern zur KfW

Ab und an gibt es Aktionen von Kreditgebern, die die KfW – Mittel als Eigenkapitalersatz anerkennen oder Zinsvergünstigungen anbieten.

Wie wirken sich Vorlasten auf den Beleihungsauslauf aus?

Bei einer Anschlussfinanzierung oder Baufinanzierung verlangt der Darlehensgeber als Sicherheit für das zur Verfügung gestellte Kapital eine Eintragung im Grundbuch. Ist dort bereits ein Gläubiger eingetragen, so spricht man von einer Vorlast.

Die Vorlast ist bei der Berechnung des Beleihungsauslaufs auf jeden Fall zu berücksichtigen. Vorlasten erhöhen den Beleihungsauslauf.