Was sind Baunebenkosten?

Zu den Baunebenkosten zählen alle Kosten, die beim Neubau zusätzlich zum Kaufpreis bzw. den Herstellungskosten der Immobilie anfallen. In der Regel muss man mit Nebenkosten in Höhe von rund 10 bis 15 Prozent des Immobilienpreises rechnen.

Um finanzielle Engpässe zu vermeiden, sollten Sie bei einer benötigten Immobilienfinanzierung die Baunebenkosten unbedingt von Anfang an berücksichtigen. Denn sie summieren sich auf einen beträchtlichen Betrag auf.

Baunebenkosten im Überblick:

- Maklerprovision

- Notargebühren

- Eintrag in Grundbuch

- Grunderwerbsteuer

- Bodengutachten und Baugutachter

- Bauantrag

- Baugenehmigung

- Bauanzeige

- Erschließung des Grundstücks

- Anschlüsse für das Haus

- Kosten für Versicherungen

- Bewirtschaftungskosten

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 05.07.2026.

Was beinhalten die Baunebenkosten?

Die Baunebenkosten beinhalten alle Kosten, die mit einem Neubau verbunden sind, aber mit dem eigentlich Bau nichts zu tun haben. Das können z. B. Gebühren aufgrund gesetzlicher Vorgaben sein, aber auch Kosten für Versicherungen sowie Nebenkosten, welche durch die Immobilienfinanzierung entstehen.

Baunebenkosten im Detail:

Maklerprovision:

Falls die Suche nach dem Grundstück oder der neuen Immobilie über einen Makler erfolgt sein sollte, fällt dessen Provision als Baunebenkosten an. Die Höhe der Maklerprovision variiert von Bundesland zu Bundesland. Zwischen rund 3,57 und 7,14 Prozent des Immobilienpreises muss man einkalkulieren.

Kosten für den Bauantrag und die Baugenehmigung:

Bei einem Neubauvorhaben kommen auf den Bauherren behördliche Baunebenkosten für den Bauantrag und die Baugenehmigung zu. Je nach Bundesland belaufen sie sich auf 0,2 bis 0,7 Prozent der Bausumme. Darüber hinaus ist auch noch das Architektenhonorar für die Antragstellung fällig.

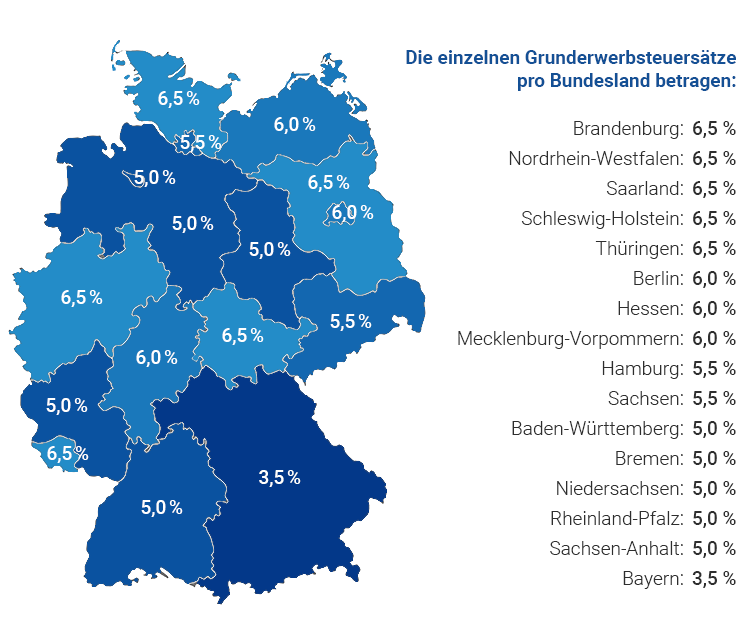

Grunderwerbsteuer:

Die Grunderwerbsteuer ist zumeist der größte Posten bei den Baunebenkosten. Sie fällt bei jedem Kauf eines Grundstücks, eines Hauses oder einer Eigentumswohnung an. Je nach Bundesland beträgt sie zwischen 3,5 und 6,5 Prozent des Immobilienpreises. Am günstigsten ist der Steuersatz in Sachsen oder Bayern, am teuersten in Brandenburg, Schleswig-Holstein oder dem Saarland.

Erst nachdem die Grunderwerbsteuer vollständig bezahlt ist, kann man im Grundbuch als neuer Eigentümer eingetragen werden.

Notargebühren:

Auch um die Notargebühren kommt man nicht herum. Das Einschalten eines Notars bei einem Immobilieneigentümerwechsel ist obligatorisch. Der Notar beurkundet den Kaufvertrag und bereitet den Eintrag beim Grundbuchamt vor. Hierfür verlangt der Notar gemäß dem Gerichts- und Notarkostengesetz (GNotKG) bis zu rund 1,5 Prozent des Kaufpreises.

Wenn Sie eine Immobilienfinanzierung abschließen, muss man auch für den Grundschuldeintrag im Grundbuch einen Notar einschalten, so dass weitere Notargebühren als Nebenkosten anfallen.

Grundbuchkosten:

Die Gebühren des Grundbuchamts für den Eintrag des neuen Immobilienbesitzers im Grundbuch zählen auch zu den Baunebenkosten. In gleicher Höhe wie die Notargebühren, d.h. bis zu zirka 1,5 Prozent des Immobilienkaufpreises, kann das Grundbuchamt hierfür in Rechnung stellen.

Der zusätzliche Eintrag der Grundschuld bei einer Immobilienfinanzierung ist ein weiterer Kostenfaktor bei den Baunebenkosten. Die Grundschuld dient der Bank bei einer Baufinanzierung als Sicherheit. Wird der Darlehensnehmer zahlungsunfähig, kann der Darlehensgeber durch den Verkauf oder die Zwangsversteigerung der Immobilie den Zahlungsausfall kompensieren.

Einen ersten Überblick über die zu erwartenden Notar- und Grundbuchkosten bei einer Baufinanzierung erhalten Sie mit dem Notar- und Grundbuchrechner von DTW | Immobilienfinanzierung. Geben Sie einfach die Daten zu Ihrem Finanzierungsvorhaben in die Rechnermaske ein und der Rechner präsentiert Ihnen eine Auflistung der möglichen Gebühren für den Notar und das Grundbuchamt.

Zum DTW | Notar- und GrundbuchrechnerErschließungskosten:

Erschließungskosten erheben die Kommunen als Gebühr für die baulichen Maßnahmen, die erforderlich sind, ein Grundstück baureif und nutzbar zu machen. Dazu zählen der Anschluss an die Wasser-, Strom- und Gasversorgung, der Bau der Kanalisation und von Straßen oder Wegen sowie der Anschluss an das Telekommunikationsnetz.

Bis zu 90 Prozent der anfallenden Erschließungskosten dürfen die Kommunen nach dem Baugesetzbuch an die neuen Grundstückseigentümer weitergeben. Die Erschließungskosten als Baunebenkosten können regional sehr unterschiedlich ausfallen.

Bodengutachten:

Falls nicht bereits vorhanden, lohnt sich ein Bodengutachten, um sicherzustellen, dass der Neubau auf festem Untergrund stehen wird. Ein solches Gutachten untersucht die Bodenbeschaffenheit im Hinblick auf die Versickerungsfähigkeit, die Tragfähigkeit des Bodens und eventuelle Belastungen. Des Weiteren finden sich darin Vorgaben zur Abdichtung des Gebäudes, geologische Beschreibungen und Informationen zum Grundwasser.

Die Preise für solche Bodengutachten gehen weit auseinander, rechnen sollte man mit etwa 0,3 bis 0,5 Prozent der Herstellungskosten. Die Kosten für solch ein Bodengutachten gehören auch unter die Rubrik Baunebenkosten.

Baugutachter:

Einen Baugutachter zu beauftragen, ist für Bauherren in vielen Fällen vorteilhaft. Er inspiziert regelmäßig die Baufortschritte und kann so mögliche Baumängel frühzeitig aufdecken, was dann viel Geld einsparen kann. Baugutachter können Sie beim TÜV oder beim Bauherrenschutzbund engagieren.

Je nachdem, wie oft der Baugutachter die Baustelle besucht und wie ausführlich seine Gutachten erstellt werden, addieren sich die Baunebenkosten für den Gutachter auf rund 1.500 bis 2.000 Euro.

Versicherungen:

Als Bauherr und Darlehensnehmer einer Immobilienfinanzierung sollten Sie einige Versicherungen abschließen, die das Bauvorhaben und die Bauleistung absichern. Dazu gehört die Bauherrenhaftpflichtversicherung, die Bauleistungsversicherung bzw. Bauwesenversicherung und die Feuerrohbauversicherung (über eine Wohngebäudeversicherung). Die Versicherungskosten zählt man ebenfalls zu den Baunebenkosten.

Kosten für Strom, Wasser und Abfallentsorgung:

Während der Bauphase entstehenden auch Kosten für den Baustrom, Wasser und die Abfallentsorgung, die man bei der Kalkulation seiner Baukosten und Baunebenkosten für die Immobilienfinanzierung nicht vergessen sollte.

Baufinanzierungsrechner

Wann fallen Baunebenkosten an?

Die Fälligkeit der Baunebenkosten ist sehr unterschiedlich und kommt auf die Kostenart an. Eine feste Reihenfolge über alle Baunebenkosten gibt es nicht. Manche fallen vor, manche während und manche nach der Bauphase an.

Die Grunderwerbsteuer ist dabei einer der ersten Posten, die man bei einem Immobilienkauf zahlen muss. Sie ist Voraussetzung dafür, dass ein Grundbucheintrag vorgenommen werden kann und somit der Eigentümerwechsel vollzogen wird.

Bei den Erschließungskosten, hingegen, kann es sogar Jahre dauern, bis die Kommune sie einfordert. Denn die Städte und Gemeinden haben das Recht, ihre noch offenen Forderungen bei den Erschließungskosten bis zu vier Jahre nach Abschluss der Arbeiten dem Immobilienbesitzer in Rechnung zu stellen.

Wie hoch sind die Baunebenkosten?

Die Faustregel besagt, dass sich die Baunebenkosten auf rund 10 bis 15 Prozent der Herstellungskosten bei einem Neubauvorhaben aufsummieren.

Die Baunebenkosten variieren von Projekt zu Projekt und von Bundesland zu Bundesland:

- eventuelle Maklergebühren: ca. 3,57 % bis 7,14 % des Kaufpreises inkl. MwSt.

- Kosten für Baugenehmigung: 0,2 % bis 0,7 % der Bausumme, je nach Bundesland

- Grunderwerbsteuer: 3,5 % bis 6,5 % des Kaufpreises vom Grundstück, je nach Bundesland

- Notargebühren: bis ca. 1,5 % des Kaufpreises vom Grundstück

- Grundbuchkosten: bis ca. 1,5 % des Kaufpreises vom Grundstück

- Erschließungskosten: ca. 30 € bis 85 € pro Quadratmeter, sehr unterschiedlich

- Bauleistungsversicherung: ca. 300 € bis 900 € einmalig

- Bauherrenhaftpflichtversicherung: ca. 100 € einmalig

- Kosten für Strom, Wasser und Abfallentsorgung: ca. 500 € bis 2.000 €, sehr unterschiedlich

Welche Baunebenkosten finanziert die Bank?

Üblicherweise verlangen Hypothekenbanken vom Darlehensnehmer einen Eigenkapitalanteil, der ausreichend hoch ist, um zumindest die Baunebenkosten abzudecken.

Es gibt aber auch Finanzierungspartner, die unter bestimmten Voraussetzungen eine Vollfinanzierung anbieten. Hierbei handelt es sich um eine Baufinanzierung gänzlich ohne eigenes Kapital. Sie ist allerdings für den Darlehensnehmer erheblich kostspieliger als eine Immobilienfinanzierung mit Eigenkapital.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Bedeutung haben die Baunebenkosten bei der Baufinanzierung?

Die Baunebenkosten erhöhen den Kreditbedarf bei einer Baufinanzierung. Zum reinen Kaufpreis bzw. den Herstellungskosten kommen die Nebenkosten in Höhe von rund 10 bis 15 % des Immobilienpreises hinzu.

Um Überraschungen bei der Kalkulation der eigenen Baufinanzierung zu vermeiden, sollten zukünftige Eigenheimbesitzer unbedingt die Höhe der Baunebenkosten bei der Immobilienfinanzierung im Blick haben. Denn wer falsch kalkuliert, muss im schlimmsten Fall beim Baudarlehen teuer nachfinanzieren.

Mit welchem Nebenkostenbetrag man genau rechnen muss, ist dabei sehr individuell. Denn im konkreten Einzelfall können die Baunebenkosten auch durchaus einmal deutlich über die 15 Prozent hinausgehen. Das wäre zum Beispiel der Fall, wenn ein Bauherr ein neues Gebäude auf einem bereits bebauten Grundstück errichten möchte. Die Kosten für den Abriss und die Entsorgung des Altbaus sind dann bei der Baufinanzierung ebenfalls unter den Baunebenkosten einzuordnen.

Bei der Planung einer Baufinanzierung sollte der Darlehensnehmer zudem berücksichtigen, dass nach der Neubauphase auch im Laufe der Zeit rund ums Haus wieder Kosten anfallen können. Daher sind Eigenheimbesitzer gut darin beraten, von Anfang an mindestens 0,50 bis 1,00 Euro pro Quadratmeter jeden Monat für spätere Modernisierungs-, Sanierungs- und Renovierungsarbeiten als Rücklage zu sparen.

Welche Baunebenkosten sind steuerlich absetzbar?

Bei Eigennutzung einer Immobilie können Sie pro Jahr maximal 1.200 Euro Handwerkerlohnkosten steuerlich absetzen.

Das Absetzen der Baunebenkosten betrifft aber nur solche Lohnkosten, die nach dem Einzug in die selbstgenutzte Immobilie entstanden sind.