Immobilienfinanzierung mit Niedrigzins-Garantie!

Wir beraten Sie kostenlos und finden das für Sie passende & günstigste Zinsangebot.

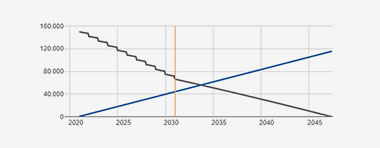

Tilgungsverlauf

Ihre Vorteile mit DTW:

- Garantiert niedrige Zinsen

- Kostenlose & kompetente Beratung

- Größte Kundenzufriedenheit

Berechneter Zins

Sollzinssatz

(nach 10 Jahren)

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 10.08.2026. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach vollständig getilgt.

Immobilienfinanzierung mit DTW

DTW ist einer der günstigsten Baugeldvermittler für Immobilienfinanzierungen und Baufinanzierungen.

Unsere Berater sind ausgebildete Fachkräfte und stehen Ihnen bei Fragen rund um Ihre Immobilienfinanzierung gerne zur Seite.

Lassen Sie sich gleich ein Angebot für Ihre Immobilienfinanzierung erstellen:

Zinsentwicklung beim Baugeld

Bei der Entscheidung für eine Immobilienfinanzierung ist die aktuelle Zinsentwicklung bei der Baufinanzierung ein wichtiger Faktor. Bereits wenige Prozentpunkte Unterschied bei den Baugeldzinsen können die Rate ihrer Immobilienfinanzierung beeinflussen.

Baufinanzierungsrechner

Die Baufinanzierungsrechner von DTW | Immobilienfinanzierung helfen Ihnen bei der Berechnung, Planung und Optimierung Ihrer Immobilienfinanzierung:

Weitere nützliche Baufinanzierungsrechner sind der Budgetrechner, Notar- und Grundbuchrechner und der Vergleichsrechner zum Baugeldvergleich bis hin zum Vorfälligkeitsentschädigungsrechner zur Berechnung der Vorfälligkeitsentschädigung.

Erfahrungsberichte und Erfahrungen zu DTW

Wie ist Ihre Erfahrung mit DTW | Immobilienfinanzierung? Schreiben Sie einen Erfahrungsbericht. Wir freuen uns auf Ihr Feedback!

Auszeichnungen für DTW | Immobilienfinanzierung

DTW | Immobilienfinanzierung wird regelmäßig im Bereich der Baufinanzierung ausgezeichnet. Top-Bewertungen von diversen Instituten und Verbrauchermagazinen belegen unseren Anspruch, Ihnen eine hohe Beratungs- und Servicequalität zu bieten.

Unsere wichtigsten Auszeichnungen:

- Zahlreiche Top-Platzierungen beim FMH-Award

- Regelmäßig erste Plätze in Stiftung Warentest Finanztest

- Mehrere Auszeichnungen von DISQ (Deutsches Institut für Service-Qualität)

- Ein 4.9 Sterne Ranking mit 383 Google Rezensionen

Tilgungsrechner

Berechnen Sie Ihre persönliche Immobilienfinanzierung

Der Tilgungsrechner berechnet Ihren persönlichen Zins- und Tilgungsplan mit Sondertilgungen und Tilgungssatzwechsel. Kalkulieren Sie die monatliche Rate bei verschiedenen Sollzinsbindungen und berechnen Sie den Restdarlehensbetrag.

Forwardrechner

Der Rechner für Ihr günstiges Forward-Darlehen

Mit dem Forward-Rechner berechnen Sie Top-Konditionen für Ihr Forward-Darlehen. Der Forward-Darlehen-Rechner berechnet, wie Sie sich schon jetzt die aktuellen Niedrigzinsen für Ihre Anschlussfinanzierung in bis zu 60 Monaten sichern.

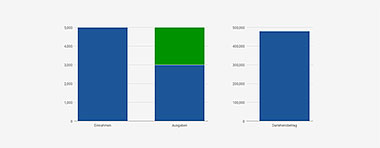

Haushaltsrechner

Welchen Darlehensbetrag kann ich mir leisten?

Mit dem Haushaltsrechner berechnen Sie die passende monatliche Rate für Ihre Baufinanzierung. Stellen Sie einfach Ihre Einnahmen und Ausgaben gegenüber. Berechnen Sie welche Immobilien-finanzierung Sie sich leisten können.

Tipps für eine günstige Immobilienfinanzierung

Für eine wirklich passende und günstige Immobilienfinanzierung, Baufinanzierung, Anschlussfinanzierung oder ein Forward-Darlehen hat DTW | Immobilienfinanzierung für Sie die wichtigsten Tipps zusammengetragen:

- Der Finanzierungsplan: Grundlage für eine günstige Immobilienfinanzierung

- Eigenkapital: Unverzichtbar für eine günstige Immobilienfinanzierung

- Nebenkosten bei der Immobilienfinanzierung: Überraschungen vermeiden

- Immobilienfinanzierung mit staatlicher KfW-Förderung: KfW-Programme

- Die passende Sollzinsbindung für Ihre Immobilienfinanzierung

- Die passende Tilgung wählen: Den Zins- und Tilgungsplan optimieren

- Sondertilgungen bei der Immobilienfinanzierung: Zinsen sparen und Laufzeit verkürzen

Erforderliche Unterlagen zur Immobilienfinanzierung

Nachdem Sie eine unverbindliche Online-Voranfrage zur Immobilienfinanzierung gestellt haben, wünschen Sie sich sicherlich eine schnelle Darlehenszusage. Mit Ihren kompletten Unterlagen zur Immobilienfinanzierung sind Sie optimal vorbereitet! Die Baufinanzierungsberater/innen bei DTW unterstützen Sie gerne beim Zusammenstellen.

Nach Prüfung Ihrer erforderlichen Unterlagen zur Immobilienfinanzierung erhalten Sie eine persönliche Konditionenreservierung mit Zinssätzen, Darlehensbedingungen und weiteren wichtigen Informationen zu Ihrer Immobilienfinanzierung.

Das Sonderkündigungsrecht bei der Immobilienfinanzierung gemäß § 489 BGB

Was man bei der Baufinanzierung über das Sonderkündigungsrecht gemäß § 489 BGB und den sich daraus bietenden Chancen wissen sollte! Wer eine Immobilienfinanzierung mit einem festen Zinssatz und fester Sollzinsbindung über zehn Jahre oder länger vereinbart hat, kann den Darlehensvertrag mit dem...

Aktuelle Änderungen beim KfW Förderprogramm "Bundesförderung für effiziente Gebäude (BEG)

Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) passt die Bundesförderung für effiziente Gebäude von Zeit zur Zeit an. Bleiben Sie über die aktuellen Änderungen bei den KfW Förderprogrammen immer auf dem aktuellsten Stand mit unserem Blog rund um das Thema KfW-Förderung.

Angebote zur Immobilienfinanzierung vergleichen - wie funktioniert das?

Angebote zur Baufinanzierung und Bauzinsen vergleichen? Wie funktioniert das und was muss man dabei unbedingt beachten? Diese Fragen stellen sich aktuell zahlreiche Bauherren, zukünftige Eigenheimbesitzer und Käufer einer Wohnung. Trotz der aktuellen Zinsentwicklung bei Baufinanzierungen und...

KfW-Förderdarlehen mit bis zu 0,20 % Rabatt!

Holen Sie sich mit einer KfW-Förderung die Unterstützung vom Staat für Ihre Baufinanzierung oder Immobilienfinanzierung! Die bundeseigene Kreditanstalt für Wiederaufbau (KfW) vergibt im Rahmen der KfW-Förderung der Wohnungswirtschaft zinsgünstige KfW-Darlehen zur Immobilienfinanzierung von bis zu 100.000 Euro! Wir finden für Sie mit den günstigen Hypothekenzinsen von DTW und den KfW-Darlehen die passende Lösung.

Zinskommentar zur Immobilienfinanzierung

07.08.2026: Inflation in Deutschland steigt im Juli. Derzeit bewegen sich die Zinsen für Baufinanzierungen bei etwa 3,40 % bis ca. 4,40 %, bei 10 Jahren Sollzinsbindung und einem Beleihungsauslauf von 60 %. Key Facts zur aktuellen Situation der Zinsen für Baufinanzierungen: Zinsniveau: Seit Ende Juni sind die Bauzinsen um ca. 0,25 Prozentpunkte gestiegen. Stabilität & Schwankung: Die Zinsen für... weiterlesen

Blog Immobilienfinanzierung

KfW-Förderung für klimabewusste Bauherren und Käufer

Update - Stand: 24.07.2024 Aktuelle Förderkredite für den Neubau im Überblick Derzeit können Sie folgende Förderprogramme der KfW für Ihren Neubau beantragen: KfW-Wohneigentumsprogramm (124) Klimafreundlicher Neubau im Niedrigpreissegment - Wohngebäude (296) Klimafreundlicher Neubau – Wohngebäude (297, 298) Wohneigentum für Familien - Neubau (300)... weiterlesen im Blog.

Sie fragen - Wir antworten

Was ist beim Schuldnerwechsel zu beachten?

Guten Tag, können Sie mir erklären, was ein Schuldnerwechsel bei einer Immobilienfinanzierung bedeutet, weil ich ein Haus kaufen möchte, auf dem noch eine Belastung liegt. Nun hat mir der Verkäufer vorgeschlagen, sein Darlehen samt Darlehenszinsen zu übernehmen. Wie funktioniert das und was habe ich dabei zu beachten? Vielen Dank im Voraus für Ihre Hilfe. Mit... Antwort weiterlesen.

Lexikon Immobilienfinanzierung

Hauskredit

Wie hoch sind aktuell im Jahr 2026 die Zinsen für einen Hauskredit? Aktuell befinden wir uns in einer Phase, in der sich die Zinsen für Hauskredite auf einem insgesamt eher gleichbleibenden Niveau, teilweise mit Schwankungen, befinden. Vor allem im März 2026 stiegen die Zinsen für Hauskredite jedoch stärker an. Im April stoppte der rapide Anstieg. Die Zinsen für einen Hauskredit bewegen sich aktuell (Stand [datum]) bei etwa 3,20 % bis... Hauskredit weiterlesen.

Wie finde ich die zu mir passende Immobilienfinanzierung?

Wir finden für Sie kostenlos das individuell beste Hypothekendarlehen aus einer Vielzahl renommierter Baufinanzierungspartner - passend zu Ihrem Vorhaben sowie zu Ihren Wünschen und Bedürfnissen. Lassen sie sich von uns einen kostenlosen Finanzierungsvorschlag erstellen, indem Sie uns die Eckdaten Ihres Vorhabens mitteilen.

- Was ist der Anlass für meinen Baukredit?

- Wieviel Geld benötige ich für den Immobilienkredit?

- Wieviel Eigenkapital steht mir zur Verfügung?

- Wieviel Baudarlehen kann ich mir leisten?

Online-Voranfrage

Mit der Online-Voranfrage von DTW | Immobilienfinanzierung können Sie sich einen persönlichen Finanzierungsvorschlag erstellen lassen. Dieser Service ist für Sie völlig kostenlos & unverbindlich!