Was ist der Tilgungsplan bei einer Baufinanzierung?

Der Tilgungsplan einer Baufinanzierung führt in einer Übersicht die regelmäßigen Zins- und Tilgungszahlungen mit allen Fälligkeitsterminen über die gesamte Vertragslaufzeit auf.

Gemäß § 492 des Bürgerlichen Gesetzbuches (BGB) ist solch ein Tilgungsplan ein gesetzlich verankerter Pflichtbestandteil eines jeden Verbraucherdarlehensvertrags. Darunter fallen auch Immobilienfinanzierungen, die man im Juristendeutsch als „Immobiliar-Verbraucherdarlehensverträge“ bezeichnet.

Daher sind Darlehensgeber verpflichtet, zu jedem individuellen Baudarlehen einen stets aktuellen Tilgungsplan zu erstellen und dem Darlehensnehmer auszuhändigen.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 02.07.2026.

Was beinhaltet ein Tilgungsplan?

In einer tabellarischen Aufstellung stellt der Tilgungsplan quasi einen Zahlungsfahrplan über die fälligen regelmäßigen Zins- und Tilgungsraten des Baudarlehens dar.

Im wesentlichen Kern beinhaltet ein Tilgungsplan die Daten über

- den Zins- und Tilgungsrhythmus des Baudarlehens

- die Höhe jeder Zins- und Tilgungsrate in Euro

- deren jeweilige Fälligkeit

Darüber hinaus sind im Tilgungsplan alle relevanten Angaben zu Ihrer persönlichen Immobilienfinanzierung von der Darlehenssumme über Sollzinsbindung bis zum effektiven Jahreszins genannt.

Wie sieht der Tilgungsplan bei einem Annuitätendarlehen aus?

Falls Sie sich bei Ihrer Baufinanzierung – wie meist üblich – für ein Annuitätendarlehen mit monatlicher Ratenzahlung entschieden haben, dann zahlen Sie jeden Monat einen konstant hohen Ratenbetrag an Ihren Darlehensgeber. Diese sogenannte Annuität setzt sich aus dem Tilgungsbetrag sowie dem Zinsanteil zusammen.

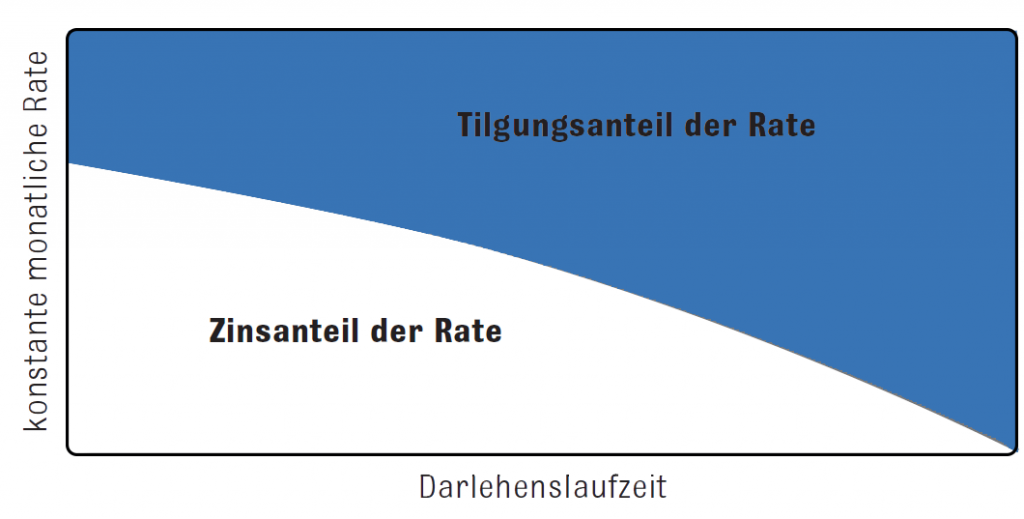

Beispiel für einen TilgungsplanDer dazugehörige Tilgungsplan zeigt Ihnen somit in Etappenschritten für jeden Monat bis zum Ende der Vertragslaufzeit folgendes auf:

- den Zinsanteil, der in jeder fälligen Monatsrate enthalten ist,

- ebenso den Tilgungsanteil, den Sie mit der jeweiligen Monatsrate leisten,

- und die verbleibende Restschuld Ihres Baudarlehens nach jeder monatlichen Rückzahlung

Bei einem Annuitätendarlehen verschieben sich der Zins- und Tilgungsanteil innerhalb der konstanten Monatsrate kontinuierlich, wie die untenstehende Grafik veranschaulicht. Im Tilgungsplan ist diese Verschiebung von Ratenzahlung zur Ratenzahlung in exakten Eurobeträgen zum genauen Fälligkeitsdatum ersichtlich.

Bei einer Immobilienfinanzierung mit einem vereinbarten vierteljährlichen Zahlungsrhythmus der Raten werden selbstverständlich entsprechend Quartalszahlen ausgewiesen.

Baufinanzierungsrechner

Wozu dient der Tilgungsplan einer Baufinanzierung?

Vor Abschluss einer Immobilienfinanzierung ist der Tilgungsplan ein hilfreiches Instrumentarium, um Darlehensangebote zu vergleichen. Danach informiert er Sie über den exakten Verlauf der Tilgung, der Sollzinsen und der Restschuld bei Ihrer Baufinanzierung.

Tilgungsplan zum Vergleichen von Baudarlehen:

Anhand von Tilgungsplänen lassen sich verschiedene Angebote für eine Immobilienfinanzierung gut vergleichen. Denn im Tilgungsplan zu einem konkreten Darlehensangebot sind alle wichtigen Zahlen übersichtlich aufgeführt. Sie können also rasch erkennen, ob das vorliegende Darlehensangebot zum Beispiel im Hinblick auf die monatlichen Belastungen oder den Zeitpunkt der vollständigen Kredittilgung für Sie passend ist.

Tilgungsplan nach Vertragsabschluss eines Baudarlehens:

Nachdem Sie einen Darlehensvertrag unterzeichnet haben, dient der Tilgungsplan, denen Ihnen die Bank ausstellt, dazu, dass Sie bei Ihrer Baufinanzierung immer auf dem aktuellen Informationstand sind. Denn sollten Sie beispielsweise eine zusätzliche Sondertilgung geleistet haben, erhalten Sie danach einen aktualisierten Tilgungsplan zu Ihrem Baudarlehen.

Wie ändert sich der Tilgungsplan bei Sondertilgungen?

Nachdem Sie eine Sondertilgung gezahlt haben, erhalten Sie zu Ihrer Baufinanzierung einen aktualisierten Tilgungsplan, in dem der Darlehensgeber eine sogenannte Tilgungsverrechnung vorgenommen hat.

Je nachdem was im Darlehensvertrag geregelt ist, erfolgt die Tilgungsverrechnung üblicherweise entweder sofort nach Eingang der Sondertilgung oder zum Monatsende mit der nächsten Ratenzahlung.

Die Neuberechnung Ihres Tilgungsplans berücksichtigt, dass Sie mit einer geleisteten Sondertilgung die Restschuld Ihres Annuitätendarlehens reduziert haben. Dadurch verringert sich Ihre Gesamtzinslast. Das schlägt sich bei Ihren folgenden Monatsraten nieder, indem der Tilgungsanteil in den konstanten monatlichen Annuitäten durch den verringerten Zinsanteil steigt.

Im neuen Tilgungsplan nach der Tilgungsverrechnung der Sonderzahlung hat der Kreditgeber folglich alle Angaben zu Ihren Tilgungs- und Zinszahlungen sowie den Restschuldbeträgen angepasst.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Woher bekomme ich einen Tilgungsplan?

Den gesetzlich geforderten Tilgungsplan zu Ihrer Baufinanzierung zu Vertragsbeginn und nach Sondertilgungen stellt Ihnen der Darlehensgeber aus.

Zuvor, also bei der Suche nach einer passenden und günstigen Immobilienfinanzierung, können Sie sich aber schon Tilgungspläne zu Darlehensangeboten erstellen lassen.

Viele Baufinanzierungsrechner generieren nach der Eingabe der individuellen Eckdaten für ein Finanzierungsvorhaben auch Tilgungspläne, die dem Kreditsuchenden helfen, eine günstige Immobilienfinanzierung zu finden.

Der Tilgungsrechner von DTW | Immobilienfinanzierung zeigt Ihnen nach der Eingabe der wichtigsten Daten zu Ihrem Finanzierungsvorhaben das Rechenergebnis in Kurzusammenfassung sowie im Detail an.

Darüber hinaus erstellt der DTW-Rechner einen dazugehörenden Tilgungsplan als PDF, der folgende Punkte der Immobilienfinanzierung beinhaltet:

- angegebener Objektwert der Immobilie

- gewünschter Nettodarlehensbetrag

- Beleihungsauslauf

- Dauer der Sollzinsbindung

- Anzahl der Raten während der Sollzinsbindung

- Gebundener Sollzinssatz (fester Zinssatz)

- gewählte anfängliche Tilgung

- monatliche Rate (Annuität)

- Effektiver Jahreszins

- Restdarlehen am Ende der Sollzinsbindung

- Tilgungsleistung bis Ende der Sollzinsbindung

- Zinsaufwand bis Ende der Sollzinsbindung

- Vertragslaufzeit (kalkulatorisch)

- Anzahl der Raten (kalkulatorisch)

- Zu zahlender Gesamtbetrag (kalkulatorisch)

- Ihren persönlicher Tilgungsplan im ersten Jahr in Monatsschritten (Tabelle mit Zins- und Tilgungsanteilen sowie Restschuld)

- Ihren persönlicher Tilgungsplan während der Sollzinsbindung in Jahresschritten (ebenfalls Tabelle mit Zins- und Tilgungsanteilen sowie Restschuld)

Baufinanzierungsrechner mit Tilgungsplan - was muss ich beachten?

Beim Vergleichen von Darlehensangeboten zur Immobilienfinanzierung sollten Sie immer darauf achten, dass die Eckdaten zum Finanzierungsvorhaben und die Kreditkonditionen dieselben sind. Das gilt unabhängig davon, ob das Baukreditangebot samt Tilgungsplan von einer Bank, einem Baugeldvermittler oder von einem Baufinanzierungsrechner erstellt wurde.

Für eine signifikante Vergleichbarkeit sollten die Angebote für Baufinanzierungen stets folgende Punkte gemeinsam haben:

- Gleiche Darlehenssumme

- Gleicher Objektwert und Eigenkapitalanteil

- Gleiche Sollzinsbindung

- Gleich gewählte anfängliche Tilgung bzw. Monatsrate

- Gleiche Darlehensbedingungen wie Sondertilgungsrechte, Tilgungssatzwechsel etc.

- Möglichst gleicher Zeitpunkt der Angebotserstellung

Erst unter diesen Voraussetzungen sind die genannten Sollzinssätze in den angebotenen Baudarlehen untereinander aussagekräftig vergleichbar.

Sollte Ihnen derzeit bereits ein Darlehensangebot für einen Immobilienkredit (mit oder ohne Tilgungsplan) vorliegt, nutzen Sie doch unseren DTW-Vergleichsrechner. Geben Sie die identischen Daten des vorliegenden Angebots in die Rechnermaske ein. Der Rechner präsentiert Ihnen sofort ein günstiges, vergleichbares Alternativangebot von DTW | Immobilienfinanzierung.

Zum DTW-Vergleichsrechner