Was ist die Annuität?

Im Kreditwesen bezeichnet man mit Annuität (lateinisch: „annus“ = „Jahr“) eine regelmäßig jährlich fließende Rückzahlungsrate eines Darlehens, die sich aus den Elementen Zins und Tilgung zusammensetzt.

Die konstante Höhe der Annuität ist das entscheidende Kennzeichen eines Annuitätendarlehens. Das bedeutet, dass die Rückzahlungsrate über die gesamte Dauer der Sollzinsbindung gleichbleibend hoch ist. Denn die Summe aus Zins und Tilgung ergibt zusammen die über die gesamte Laufzeit des Darlehens gleichbleibende Annuität.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 29.06.2026.

Wann zahlt man die Annuität?

Der Begriff Annuität verweist auf eine jährliche Rückzahlung (annus = Jahr). Dennoch wird im Kreditvertrag eines Annuitätendarlehens im Regelfall eine monatliche Ratenzahlung vereinbart.

Die jährliche Annuität ist dann also in 12 monatlichen Teilraten vom Darlehensnehmer zu zahlen. Daher verwendet man auch häufig den Terminus monatliche Annuität.

Als vertraglich fixierter Zahlungsrhythmus sind beim Baudarlehen grundsätzlich auch Quartalsraten möglich, sprich „vierteljährliche Annuitäten“.

Wie verhält sich der Zins- und Tilgungsanteil bei der Annuität?

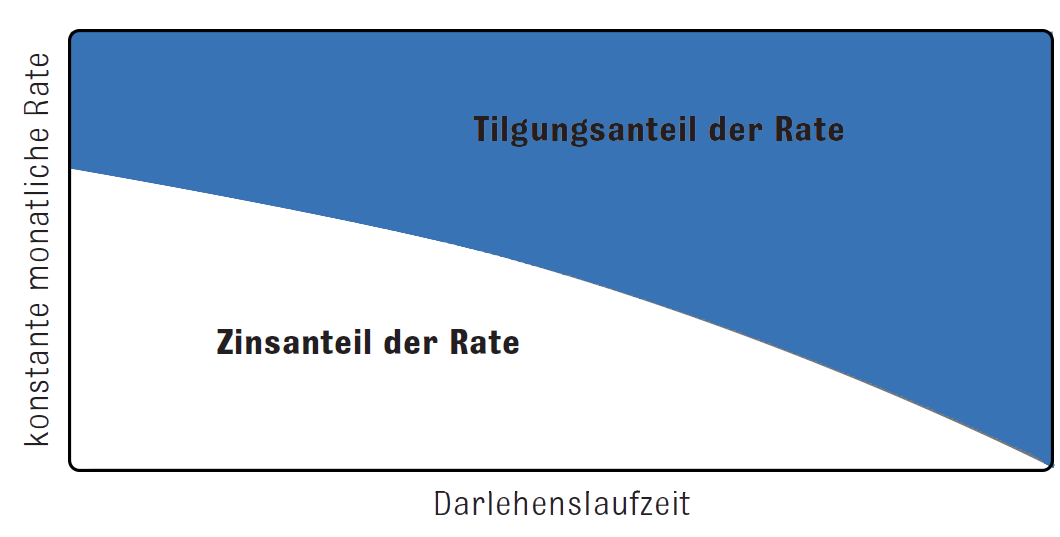

Die Annuität setzt sich immer aus einem Zinsanteil und einem Tilgungsanteil zusammen. Mit jeder Rückzahlungsrate verändert sich das Verhältnis von Zinsanteil zu Tilgungsanteil innerhalb der konstanten Annuität.

Annuität berechnen

Durch die fortschreitende Tilgung werden die Zinsen auf die immer geringer werdende Restschuld angerechnet.

In den Annuitäten sinkt also kontinuierlich der Zinsanteil, gleichzeitig steigt der Tilgungsanteil, wobei die Rate in ihrer Höhe unverändert konstant bleibt.

Verschiebung der Anteile von Zins und Tilgung innerhalb der Annuität:

Die zunehmende Tilgungs- und die abnehmende Zinszahlung bei der gleichbleibenden, „annuitätischen“ Gesamtbelastung haben zur Folge, dass sich im Laufe der Zeit die Tilgung der Immobilienfinanzierung beschleunigt.

Da sich der Tilgungsanteil in den Annuitäten stetig erhöht, spricht man bei einem Annuitätendarlehen von der „anfänglicher Tilgung“. Denn den Betrag der gewählten anfänglichen Tilgung zahlt der Darlehensnehmer nur bei seiner ersten Rate.

Die Verschiebung von Zins- und Tilgungsanteil in absoluten Zahlen von der ersten bis zur letzten Ratenzahlung können Sie dem Tilgungsplan entnehmen, der ein gesetzlich vorgeschriebener Bestandteil von Immobilienfinanzierungen ist.

Auch die Baufinanzierungsrechner von DTW | Immobilienfinanzierung erstellen Ihnen einen Tilgungsplan. In die jeweiligen Rechnermasken können Sie dabei auch schon Sondertilgungen oder einen Tilgungssatzwechsel eingeben, was sich selbstverständlich auf die Höhe der Zins- und Tilgungsanteile innerhalb der Annuität auswirkt.

Annuität berechnen

Wie lässt sich die Annuität berechnen?

Die Höhe der Annuität berechnet der Darlehensanbieter aus dem gewünschten Darlehensbetrag, der gewählten anfänglichen Tilgung sowie dem angebotenen Sollzinssatz, sofern ein Annuitätendarlehen gewählt wird, bei dem nach Ablauf der Sollzinsbindung noch eine Restschuld verbleibt. Für diese Restschuld muss der Darlehensnehmer dann eine Anschlussfinanzierung abschließen.

Berechnung der Annuität bei Baudarlehen mit Restschuld

Für die Berechnung der jährlichen Annuität gilt folgende Formel:

Jahresannuität = (Darlehenssumme x Prozentsatz der anfänglichen Tilgung) + (Darlehenssumme x Sollzinssatz)

Rechenbeispiel:

- Der Darlehensnehmer wünscht eine Kreditsumme von 300.000 Euro.

- Die anfängliche Tilgung wurde in Höhe von zwei Prozent vereinbart.

- Der Sollzinssatz im Darlehensangebot beträgt drei Prozent p.a. (= per annum).

Daraus folgt:

- Der Anteil der Tilgung in der Jahresannuität beträgt 300.000 Euro x 2,0 % = 6.000 Euro.

- Der Anteil der Sollzinsen in der Jahresannuität beträgt 300.000 Euro x 3,0 % = 9.000 Euro.

- Die Jahresannuität errechnet sich aus der Summe von Tilgungsanteil und Zinsanteil, also 6.000 Euro + 9.000 Euro = 15.000 Euro.

Da die jährliche Annuität üblicherweise in 12 monatliche Teilratenzahlungen gesplittet wird, ergibt sich in diesem Beispiel eine monatliche Rate von 1.250 Euro.

Bitte beachten Sie: Zur Bestimmung des jeweiligen Zins- und Tilgungsanteil innerhalb der einzelnen monatlichen Rate kann man nicht einfach die jährlichen Zins- bzw. Tilgungsbeträge durch 12 teilen.

Denn die Verschiebung der beiden Anteile beginnt bereits nach der Zahlung der ersten Rate und setzt sich Monat für Monat weiter fort.

Berechnung der Annuität bei einem Volltilgerdarlehen

Falls der Kreditnehmer nur ein Annuitätendarlehen bis zur vollständigen Tilgung des Nettodarlehensbetrags wünscht, errechnet sich die Höhe der Annuität aus der Darlehenssumme, der Sollzinsbindung und dem angebotenen Sollzinssatz für die Baufinanzierung.

Nur bei einem Volltilgerdarlehen entspricht die Sollzinsbindung des Annuitätendarlehens zugleich der Laufzeit der Immobilienfinanzierung.

Für die Berechnung der jährlichen Annuität beim Volltilgerdarlehen benötigt man die beiden folgenden Formeln:

Jahresannuität = Darlehenssumme x Annuitätenfaktor

Annuitätenfaktor = [Sollzinssatz x (1 + Sollzinssatz)^Laufzeit] : [(1 + Sollzinssatz)^Laufzeit – 1]

Rechenbeispiel:

- Der Darlehensnehmer benötigt einen Nettodarlehensbetrag von 100.000 Euro.

- Der Sollzinssatz im Darlehensangebot beträgt zwei Prozent p.a. (= in Dezimalschreibweise 0,02).

- Das Volltilgerdarlehen soll schon nach drei Jahren Laufzeit komplett getilgt sein.

Daraus folgt:

- Annuitätenfaktor = [0,02 x (1 + 0,02)^3] : [(1 + 0,02)^3 – 1] = 0,34675

- Jährliche Annuität = Darlehenssumme x Annuitätenfaktor = 100.000 Euro x 0,34675 = 34.675 Euro.

Die Jahresannuität gesplittet in 12 monatliche Teilratenzahlungen ergibt hier eine Monatsrate von knapp 2.890 Euro.

Annuitätische VolltilgerdarlehenWie hoch darf die Annuität sein?

Experten raten im Hinblick auf die monatliche Belastung eines Darlehensnehmers, dass Ihre monatliche Annuität nicht höher als 40 % Ihres monatlichen Gesamteinkommens sein sollte.

Bei der Wahl der anfänglichen Tilgung wird in der Regel zu einer Höhe von zwei Prozent geraten. Je weiter der anfängliche Tilgungssatz darunter liegt, desto länger benötigen Sie für die Rückzahlung des Baudarlehens, was mit höheren Zinskosten verbunden ist. Umgekehrt bedeutet eine höher gewählte Tilgungsrate eine schnellere Rückzahlung mit geringerer Zinslast.

Wahlmöglichkeit zwischen maximaler Rate und anfänglicher Tilgung

Entscheidend ist, dass Sie als Kreditnehmer Ihre monatlichen Annuitäten in einer Höhe festsetzen, die Sie tatsächlich leisten können.

Aber Sie sollten zugleich Ihre monatlichen Annuitäten vom Hypothekendarlehen im Rahmen Ihrer Möglichkeiten so hoch wie möglich ansetzen. Damit kann die Tilgung vom Baukredit schneller voran schreiten, so dass Sie bei den Zinsaufwendungen über all die Jahre hinweg sehr viel Geld sparen.

Welche Vorteile bietet die Annuität bei einer Baufinanzierung?

Annuitätendarlehen zur Immobilienfinanzierung sind aufgrund vieler Pluspunkte die Favoriten deutscher Kreditnehmer.

Die wichtigsten Vorteile des Annuitätendarlehens:

- absolute Planungssicherheit über die gesamte Sollzinsbindung der Baufinanzierung

- Möglichkeit, die Höhe der konstanten Monatsrate frei zu wählen

- Tilgung des Darlehensbetrags von Beginn an

- Minderung der Gesamtzinslast durch die annuitätische Tilgung

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Nachteile bringen Annuitätendarlehen mit sich?

Trotz ihrer Vorzüge haben Annuitätendarlehen auch einige Beschränkungen und Nachteile.

Eingeschränkte Flexibilität während der Sollzinsbindung:

Bei den standardmäßig angebotenen Annuitätendarlehen sind Änderungen der Ratenhöhe während der Zinsbindung meist nicht vorgesehen. Allerdings haben Sie immer die Möglichkeit, Ihr Annuitätendarlehen individuell anpassen zu lassen. Mehr Flexibilität mit beispielsweise Optionen zum Tilgungssatzwechsel oder Sondertilgungen kann, muss aber nicht immer mit höheren Zinskosten verbunden sein.

Flexible ImmobilienfinanzierungZinsrisiko nach Ablauf der Sollzinsbindung:

Sofern kein Volltilgerdarlehen abgeschlossen wurde, verbleibt nach der Zinsbindungsfrist eine Restschuld. Wie hoch die Bauzinsen zu diesem Zeitpunkt stehen, kann niemand voraussagen. Für die nötige Anschlussfinanzierung besteht also nach Ablauf der Sollzinsbindung immer ein Zinsänderungsrisiko bei Hypothekenzinsen.

Bei einem Annuitätendarlehen bis zur vollständigen Tilgung haben Sie dieses Zinsrisiko nicht. Aber auch bei einer benötigten Anschlussfinanzierung haben Sie Möglichkeiten, das Zinsänderungsrisiko zu mindern, indem Sie zum Beispiel frühzeitig ein Forward-Darlehen für die Tilgung der Restschuld abschließen.

Forward-Darlehen - Zinsen sichernFür wen ist ein Baudarlehen mit einer Annuität sinnvoll?

Sinnvoll sind Annuitätendarlehen zur Immobilienfinanzierung für Kreditnehmer, die Wert auf hohe Planungssicherheit legen und auf konstante Jahreseinnahmen in ausreichender Höhe bauen können.

Es gibt einige Alternativen zum Annuitätendarlehen, wie zum Beispiel:

Ob sich solche Finanzierungsalternativen im Einzelfall besser eignen oder lohnen, hängt von verschiedenen individuellen Voraussetzungen sowie der aktuellen Zinsentwicklung der Hypothekenzinsen ab.

Das Vergleichen der Darlehensformen sowie konkreter Kreditangebote geht am einfachsten und schnellsten beim Baugeldvermittler. Er kann Ihre individuellen Möglichkeiten und Wünsche vollumfänglich berücksichtigen und Ihnen in wenigen Minuten Angebote zur Immobilienfinanzierung unterbreiten, die zugleich am günstigsten und passendsten sind.