Was ist ein Annuitätendarlehen?

Das Annuitätendarlehen ist eine Form der Kreditvergabe, bei der der Kreditnehmer regelmäßige Zahlungen in Form von gleichbleibenden Raten über einen festgelegten Zeitraum (Sollzinsbindung) hinweg leistet. Die Raten bestehen aus einem Zinsanteil und einem Tilgungsanteil. Das Annuitätendarlehen ist die häufigste Darlehensform bei einer Immobilienfinanzierung.

Der Zinsanteil der Rate wird aufgrund des ausstehenden Kreditbetrags berechnet und verringert sich im Laufe der Zeit, da der Kreditbetrag durch die Tilgungen sinkt. Der Tilgungsanteil dagegen erhöht sich im Laufe der Zeit, da der Kreditbetrag reduziert wird. Dadurch bleibt die Gesamthöhe der Rate über die gesamte Laufzeit des Darlehens konstant. Die Rate bei einem Annuitätendarlehen bezeichnet man als Annuität (abgeleitet von „annus“ für Jahr).

Annuitätendarlehen werden häufig für Immobilienfinanzierungen verwendet, da sie es dem Kreditnehmer ermöglichen, die monatlichen Zahlungen über einen längeren Zeitraum zu planen und zu budgetieren. Sie bieten eine gewisse Planungssicherheit, da die Ratenzahlungen über die gesamte Laufzeit konstant bleiben.

Wie hoch sind aktuell im Jahr 2026 die Zinsen für ein Annuitätendarlehen?

Seit Anfang März 2026 sind die Zinsen für Annuitätendarlehen stärker angestiegen. Jedoch verharren diese seit Anfang April mit - einigen Schwankungen - auf einem gleichbleibenden Niveau.

Die Baugeldzinsen bewegen sich aktuell (Stand 02.07.2026) bei etwa 3,30 % bis 4,10 % (10 Jahre Sollzinsbindung, 60 % Beleihungsauslauf).

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 02.07.2026.

Unsere Zinsgrafik veranschaulicht Ihnen die Zinsentwicklung bei Annuitätendarlehen:

Einige Experten prognostizieren derzeit eine eher gleichbleibende bis leicht steigende Zinsentwicklung für Annuitätendarlehen auf kurz- bis mittelfristiger Sicht.

Lesen Sie dazu unseren Zinskommentar:

Aktueller Zinskommentar: Zinsprognose der Bauzinsen für 2026

29.06.2026: EZB erhöht im Juni 2026 den Leitzins. Derzeit bewegen sich die Zinsen für Baufinanzierungen bei etwa 3,20 % bis ca. 3,90 %, bei 10 Jahren Sollzinsbindung und einem Beleihungsauslauf von 60 %. Key Facts zur aktuellen Situation der Zinsen für Baufinanzierungen: Zinsniveau: Seit Anfang März sind die Bauzinsen um ca. 0,25 Prozentpunkte gestiegen. Zwischenzeitlich lag der Unterschied zu Anfang März sogar bei... Zinskommentar weiterlesen.

Prognose zur

Zinsentwicklung

Wie funktioniert ein Annuitätendarlehen?

Das Annuitätendarlehen ist der Standard bei privaten Baufinanzierungen. Der Ablauf bei der individuellen Gestaltung der Immobilienfinanzierung erfolgt in mehreren Schritten.

Im Laufe der Beratung zu Ihrer Baufinanzierung entscheiden sich für eine Sollzinsbindung und die Höhe der anfänglichen Tilgung. Die Bank oder der Baugeldvermittler errechnet dann den Sollzinssatz für Ihr Annuitätendarlehen. Daraus ergibt sich im Folgenden die konstante Rate bzw. Annuität, die aus einem Zins- und Tilgungsanteil besteht.

Je nach Rückzahlungsvereinbarung wird die jährliche Annuität durch zwölf geteilt, um die monatliche Rate zu ermitteln. Diese Monatsrate nennt man auch „monatliche Annuität“.

Bei manchen Darlehensgebern einer Baufinanzierung kann man sich auch für eine vierteljährliche Rate bzw. Annuität entscheiden.

Nach Abschluss der Immobilienfinanzierung und Auszahlung der Kreditsumme beginnen Sie mit der Rückzahlung Ihres Annuitätendarlehens. Zu Beginn der Darlehenstilgung machen die Zinsen den Löwenanteil in ihrer Monatsrate aus. Mit der Zeit aber nimmt der Tilgungsanteil innerhalb der Rate zu, so dass sich die Rückzahlung Ihres Annuitätendarlehens beschleunigt.

Annuitätendarlehen Rechner

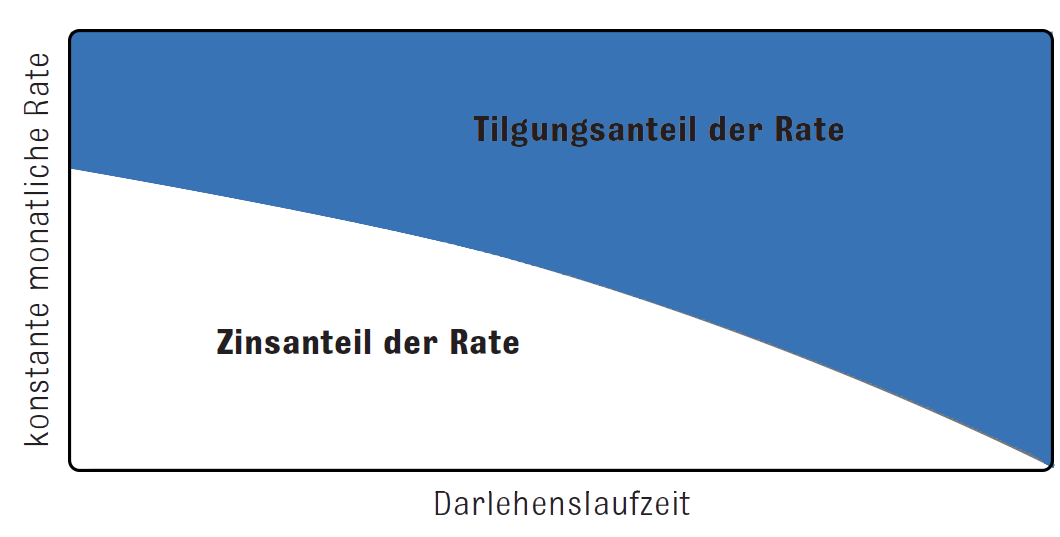

Wie verschieben sich die Verhältnisse von Zins und Tilgung beim Annuitätendarlehen?

Beim Annuitätendarlehen verschieben sich im Laufe der Zeit die Verhältnisse von Zins und Tilgung. Zu Beginn der Darlehenslaufzeit ist der Zinsanteil der monatlichen Rate hoch, während der Tilgungsanteil niedrig ist. Im Laufe der Zeit ändert sich jedoch dieses Verhältnis zugunsten der Tilgung. Das liegt daran, dass der Zins aufgrund des sinkenden Kreditbetrags berechnet wird, während die Tilgung zur Verringerung des Kreditbetrags beiträgt.

Bereits nach der Zahlung der ersten monatlichen Rate reduziert sich durch die geleistete Tilgung die Restschuld des Annuitätendarlehens. Bei der nächsten Monatsrate fallen dadurch weniger Zinsen auf das Restdarlehen vom Immobilienkredit an. Die Minderung des Zinsanteils wird in gleicher Höhe nunmehr quasi auf die Höhe der Tilgung aufgeschlagen. Auf diese Weise sinkt Monat für Monat der Zinsanteil, während der Tilgungsanteil innerhalb der konstanten Monatsraten steigt.

Wie hoch ist die Annuität?

Die Ratenhöhe beim Annuitätendarlehen zur Immobilienfinanzierung können Sie grundsätzlich frei wählen. Sie ergibt sich aus Ihren individuellen Voraussetzungen und Wünschen und den daraus resultierenden Konditionen des Baudarlehens.

Die maximal mögliche Ratenhöhe ist eine wichtige Größe bei der Ausgestaltung Ihrer Immobilienfinanzierung, weil sie den Sollzinssatz entscheidend beeinflusst. Je höher Sie die monatliche Rate und damit Tilgung ansetzen können, desto geringer fällt der Zinssatz bei Ihrem Annuitätendarlehen aus.

Achten Sie aber darauf, dass Sie sich bei der monatlichen Belastung nicht übernehmen. Als Faustregel gilt: Die Monatsrate sollte 35 Prozent Ihres monatlichen Haushaltseinkommen nicht überschreiten.

In unseren Budgetrechner können Sie Ihr monatliches Einkommen sowie Ihr Eigenkapital eingeben und sich so ermitteln lassen, welchen maximalen Kreditbedarf Sie sich bei den aktuellen Bauzinsen leisten können.

Mit welcher Formel lässt sich die Annuität berechnen?

Die Höhe der Annuität berechnet sich aus dem gewünschten Kreditbetrag, der gewählten anfänglichen Tilgung sowie dem angebotenen Sollzinssatz.

Ist die Tilgung nicht ausreichend hoch gewählt, verbleibt beim Annuitätendarlehen eine Restschuld nach Ablauf der Sollzinsbindung. Diese Restschuld muss der Kreditnehmer dann entweder komplett auf einmal zurückzahlen oder mit einer Anschlussfinanzierung tilgen.

Für die Berechnung der jährlichen Annuität bei einem Annuitätendarlehen mit Restschuld gilt folgende Formel:

Jahresannuität = (Darlehenssumme x Prozentsatz der anfänglichen Tilgung) + (Darlehenssumme x Sollzinssatz)

Rechenbeispiel:

Der Kreditnehmer benötigt einen Nettodarlehensbetrag von 250.000 Euro.

Die anfängliche Tilgung wurde in Höhe von zwei Prozent vereinbart.

Der Sollzinssatz im Darlehensangebot beträgt vier Prozent p.a. (= per annum).

Ergebnis:

Der Anteil der Tilgung in der Jahresannuität beträgt 250.000 Euro x 2,0 % = 5.000 Euro.

Der Anteil der Sollzinsen in der Jahresannuität beträgt 250.000 Euro x 4,0 % = 10.000 Euro.

Die jährliche Annuität ergibt sich aus der Summe von Tilgungsanteil und Zinsanteil, also 5.000 Euro + 10.000 Euro = 15.000 Euro.

Üblicherweise wird die jährliche Annuität in 12 monatliche Raten gesplittet. In diesem Beispiel beträgt die Monatsrate dann also 1.250 Euro.

Wie berechne ich mein Annuitätendarlehen?

Am einfachsten und schnellsten berechnen Sie Ihr Annuitätendarlehen mit unseren Baufinanzierungsrechnern.

Unser Tilgungsrechner erstellt Ihnen einen kompletten Tilgungsplan, dem Sie den Verlauf der Annuitäten über die gesamte Sollzinsbindung entnehmen können. Geben Sie hierfür einfach Ihre wichtigsten Kerndaten für das Annuitätendarlehen ein. Danach können sie in Ihrem individuellen Tilgungsplan ablesen, wie sich die Zins- und Tilgungsanteile der Annuität entwickeln und wie hoch die Restschuld jeweils ausfällt.

Falls Sie Sondertilgungen bei Ihrer Immobilienfinanzierung einplanen: Kein Problem, denn in unseren Baufinanzierungsrechner können Sie diese Option auch einfließen lassen. Die Rechner berechnen Ihnen dann das Annuitätendarlehen mit Ihren monatlichen Raten sowie den jährlichen Sondertilgungsleistungen.

Annuitätendarlehen Rechner

Für wen ist das Annuitätendarlehen sinnvoll?

Für die erste Baufinanzierung sind Annuitätendarlehen besonders gut geeignet. Man kann sie aber auch für eine Anschlussfinanzierung abschließen.

Bei einer Erstfinanzierung wird üblicherweise der Sollzinssatz für die Immobilienfinanzierungen auf fünf, zehn, 15, 20, 25 oder 30 Jahre festgeschrieben. Nach Ablauf der jeweiligen Sollzinsbindung steht entweder die Kündigung und Rückzahlung des Baudarlehens oder eine Anschlussfinanzierung an. Bei der Anschlussfinanzierung werden dann ein neuer Sollzinssatz und eine neue monatliche Rate vereinbart.

Annuitätendarlehen mit der entsprechend langen Sollzinsbindung bieten dem Darlehensnehmer bei der ersten Baufinanzierung ein hohes Maß an langfristiger Planungssicherheit. Denn die zukünftigen Immobilienbesitzer erhalten einen klaren Überblick über ihre regelmäßigen Zahlungsverpflichtungen. Gerade diese Eigenschaft macht die Annuitätendarlehen hierzulande zu den beliebtesten Formen bei Baufinanzierungen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Vorteile bietet das Annuitätendarlehen bei einer Baufinanzierung?

Die beiden wichtigsten Vorteile bei einem Annuitätendarlehen sind die hohe Planungssicherheit während der Sollzinsbindung sowie die laufend ansteigende Tilgungsleistung mit den Monatsraten.

Hohe Planungssicherheit während der Sollzinsbindung:

Bei einem Annuitätendarlehen zahlt der Darlehensnehmer seine festen konstanten Raten während der Zinsbindung.

Das ermöglicht dem Kreditnehmer eine gute finanzielle Planbarkeit, da er genau weiß, welche Beträge er monatlich für die Tilgung des Darlehens aufbringen muss.

Variante Volltilgerdarlehen: Wenn der Darlehensnehmer bei seinem Annuitätendarlehen ein sogenanntes Volltilgerdarlehen abschließt, gewinnt er die höchste Planungssicherheit. Denn bei einem Volltilgerdarlehen sind Sollzinsbindung und Ratenhöhe so gewählt, dass mit Ablauf der Sollzinsbindung keine Restschuld verbleibt. Das Annuitätendarlehen ist dann komplett getilgt.

Kontinuierlich steigende Tilgung:

Aufgrund der konstanten Raten mit Zins- und Tilgungsanteil wird ein Annuitätendarlehen von Anfang an zurückbezahlt.

Die Tilgungsleistungen werden mit jeder Annuität größer, weil der Zinsanteil abnimmt. Somit beschleunigt sich die Tilgung und führt dazu, dass die Zinslast kontinuierlich sinkt.

Konstanter Zinssatz - Schutz vor Zinsschwankungen:

In der Regel wird bei einem Annuitätendarlehen ein fester Zinssatz für einen längeren Zeitraum vereinbart.

Das bedeutet, dass der Kreditnehmer während der gesamten Sollzinsbindung des Darlehens denselben Zinssatz zahlt.

Dadurch ist er in der Sollzinsbindung vor Zinsschwankungen geschützt und kann die monatlichen Zahlungen präzise kalkulieren.

Langfristige Laufzeit möglich:

Baufinanzierungen erfordern oft hohe Kreditbeträge, die über einen langen Zeitraum zurückgezahlt werden müssen.

Das Annuitätendarlehen ermöglicht es, diese hohen Beträge auf eine lange Laufzeit zu verteilen, beispielsweise über 20 oder 30 Jahre. Dadurch können die monatlichen Raten niedrig gehalten werden, was die finanzielle Belastung für den Kreditnehmer reduziert.

Welche Nachteile bringen Annuitätendarlehen mit sich?

Nachteilig bei einem Annuitätendarlehen sind die mangelnde Flexibilität und das Zinsänderungsrisiko nach Ende der Sollzinsbindung.

Geringe Flexibilität innerhalb der Sollzinsbindung

Während der Sollzinsbindung sind die Raten vertraglich fixiert und können im Regelfall nicht verändert werden.

Es gibt allerdings auch Darlehensgeber, die während der Zinsbindung ein bis zwei kostenlose Ratenanpassungen anbieten. Für Flexibilität sorgen außerdem Sondertilgungsrechte, die bei Annuitätendarlehen bis zu einem definierten Prozentsatz vereinbart werden können.

Wer darüber hinaus sein Darlehen zurückbezahlen möchte, muss mit einer Vorfälligkeitsentschädigung rechnen. Diese erheben die Banken als Ersatz für die Kosten, die ihr aufgrund der ungeplanten Rückzahlung entstehen.

Um die Vorfälligkeitsentschädigung herum kommen Darlehensnehmer aber, wenn sie sich auf das Sonderkündigungsrecht nach § 489 BGB berufen können. Dies ermöglicht die kostenfreie Kündigung eines Annuitätendarlehens nach zehn Jahren nach Vollauszahlung des Darlehens und einer sechsmonatigen Kündigungsfrist.

Zinsänderungsrisiko für das Restdarlehen:

Sofern kein Volltilgerdarlehen abgeschlossen wurde, verbleibt am Ende der Sollzinsbindung eine Restschuld. Dann hat man die Wahl zwischen einer Kündigung und Rückzahlung des Baudarlehens durch Erspartes oder dem Abschluss einer Anschlussfinanzierung.

Bei einer benötigten Anschlussfinanzierung wird ein neuer Sollzinssatz entsprechend dem dann aktuellen Marktzins vereinbart. Das Zinsänderungsrisiko für den Kreditnehmer liegt also darin, dass die Bauzinsen später im Vergleich zum Sollzinssatz der Erstfinanzierung angestiegen sein können.

Was ist der Unterschied zwischen Annuitätendarlehen und Tilgungsdarlehen?

Sowohl beim Annuitätendarlehen als auch beim Tilgungsdarlehen wird mit laufenden Rückzahlungsraten getilgt. Beim Annuitätendarlehen sind die Monatsraten konstant, während beim Tilgungsdarlehen die Tilgungsraten konstant sind, so dass die Monatsraten immer geringer werden.

Das kennzeichnende Merkmal der konstanten Monatsraten beim Annuitätendarlehen bewirkt, dass sich mit laufender Rückzahlung der Tilgungsanteil innerhalb der monatlichen Rate vergrößert, während zugleich der Zinsanteil abnimmt.

Bei einem Tilgungsdarlehen hingegen entscheidet sich der Darlehensnehmer nicht für eine konstante Monatsrate, sondern für einen konstanten Tilgungsbetrag, den er jeden Monat zahlen möchte. Auf diesen Betrag wird dann der Zinsanteil aufsummiert. Durch die geleisteten Tilgungen wird der Zinsanteil auf die verbleibende Restschuld immer geringer. Es sinken also die Zinszahlungen, die zu dem fixen Tilgungsbetrag hinzukommen. Daher verringert sich die Gesamtmonatsrate von Monat zu Monat.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie lange läuft ein Annuitätendarlehen?

Die Laufzeit eines Annuitätendarlehens ist die Zeit bis zur vollständigen Tilgung des Baudarlehens. Demgegenüber steht die Zinsbindungsfrist, die der Darlehensnehmer festlegt.

Wird die Zinsbindung kürzer als die Laufzeit gewählt, verbleibt am Ende der Sollzinsbindung ein Restdarlehen. Wenn man dieses nicht auf einmal zurückzahlen kann, wird eine Anschlussfinanzierung benötigt. Die Anschlussfinanzierung kann man in Form einer Prolongation beim selben Darlehensgeber oder einer Umschuldung bei einem neuen Kreditgeber abschließen.

Die Dauer der Sollzinsbindung bestimmt der Darlehensnehmer. Übliche Zinsbindungsfristen sind 5, 10, 15, 20 oder auch 30 Jahre. Für diese Zeit wird dann der Sollzinssatz im Darlehensvertrag festgeschrieben. Man ist also für diesen Zeitraum unabhängig davon, wie sich in der Folge die Hypothekenzinsen am Kapitalmarkt weiterentwickeln.

Obschon niemand voraussehen kann, wie sich die Marktzinsen für Baugeld entwickeln, gilt grundsätzlich:

- In Niedrigzinsphasen entscheidet man sich besser für lange Sollzinsbindungen, um sich den günstigen Zinssatz möglichst lange zu sichern.

- In Zeiten hoher Bauzinsen wählt man eher kürzerer Sollzinsbindungen.

- Wichtig ist aber auch der Zinstrend: Steigen die Bauzinsen, kann man mit einer längeren Sollzinsbindung dem entgegentreten. Zeichnet sich eine Entwicklung mit sinkenden Zinsen ab, so kann eine kürzere Sollzinsbindung den Vorteil bringen, dass man dann bei der Anschlussfinanzierung einen niedrigeren Sollzinssatz erhalten kann.

Wann kann ich ein Annuitätendarlehen kündigen?

Nach Abschluss eines Annuitätendarlehens haben Sie nur unter ganz bestimmten Voraussetzungen die Möglichkeit, den Darlehensvertrag zu kündigen.

Innerhalb der ersten 14 Tage nach Unterzeichnung des Kreditvertrags zu Ihrem Annuitätendarlehen haben sie ein Widerrufrecht. Machen Sie davon Gebrauch, kommt der Kreditvertrag nicht zustande.

Zu einem späteren Zeitpunkt können Sie Ihr Annuitätendarlehen kündigen, wenn Sie Ihre Immobilie verkaufen. Die Kündigung des Baudarlehens muss die Bank akzeptieren, egal was die Gründe für den Immobilienverkauf sind. Allerdings kann die Bank für die vorzeitige Kündigung eine Vorfälligkeitsentschädigung verlangen. Wie hoch diese ausfällt, lässt sich ganz einfach mit unserem Vorfälligkeitsentschädigungsrechner ermitteln.

Nach zehn Jahren Sollzinsbindung hat jeder Darlehensnehmer das sogenannte Sonderkündigungsrecht nach § 489 BGB. Dieses ermöglicht die kostenfreie Kündigung des Annuitätendarlehens, unabhängig davon wie lange die Sollzinsbindung noch laufen würde.

Wann beginnt die Tilgung beim Annuitätendarlehen?

Der Beginn der Tilgung ist im Darlehensvertrag eines Annuitätendarlehens fixiert. Im Regelfall startet die Tilgung nach der Auszahlung der vollständigen Kreditsumme. Daher unterscheidet sich der Zeitpunkt der ersten Tilgung bei einem Kredit für den Immobilienkauf und bei einer Neubaufinanzierung.

Wenn Sie mit dem Annuitätendarlehen einen Immobilienerwerb finanzieren, erhalten Sie nach Abschluss des Kaufvertrags die gesamte Darlehenssumme ausbezahlt. Nachdem dies erfolgt ist, beginnen Sie unmittelbar danach mit der Zahlung Ihrer monatlichen Zins- und Tilgungsraten.

Bei einer Neubaufinanzierung zahlt die Bank nicht den gesamten Darlehensbetrag auf einmal aus. Stattdessen wird die Kreditsumme in maximal sieben Teilauszahlungsbeträge aufgesplittet. Sie werden jeweils nach dem Erreichen eines definierten Bauabschnitts ausbezahlt. Solange die Teilauszahlungen erfolgen, zahlen Sie als Bauherr keine Tilgungsraten, sondern nur Zinsraten an die Bank. Erst wenn die letzte Teilauszahlung an Sie oder Ihr Bauunternehmen überwiesen wurde, beginnt die Ratenzahlung mit Zins und Tilgung.

Annuitätendarlehen Rechner

Kann ich mein Annuitätendarlehen anpassen?

Wenn Sie den Darlehensvertrag Ihres Annuitätendarlehens unterschrieben haben, gelten die darin vereinbarten Bedingungen.

Standardmäßig sind die meisten Annuitätendarlehen wenig flexibel. Es gibt aber auch Darlehensangebote, die zum Beispiel kostenfrei eine oder zwei Ratenanpassungen während der Sollzinsbindung beinhalten. Bei manchen Anbietern sind solche Optionen gegen einen Zinsaufschlag erhältlich. Überlegen Sie sich daher genau, ob und zu welchem Preis Sie mehr Flexibilität bei Ihrer Immobilienfinanzierung wünschen.

Ähnliches gilt auch für die Sondertilgungsrechte. Die meisten Banken bieten eine jährliche Sondertilgung bis zu einem bestimmten Prozentsatz kostenfrei an. Mit den Sondertilgungen haben Sie eine gute Möglichkeit zusätzlich zu Ihren Raten schneller schuldenfrei zu werden. Dabei sind die jährlichen Sondertilgungen nicht verpflichtend. Sie können sie leisten, müssen es aber nicht.