Was ist der Sollzins?

Sollzins ist ein allgemeiner Überbegriff für die verschiedenen Formen von Kredit- bzw. Darlehenszinsen. Der Sollzins wurde früher auch als Nominalzins bezeichnet. Er gibt an, wie viele Zinsen ein Darlehensnehmer für die Aufnahme eines Darlehens bezahlen muss.

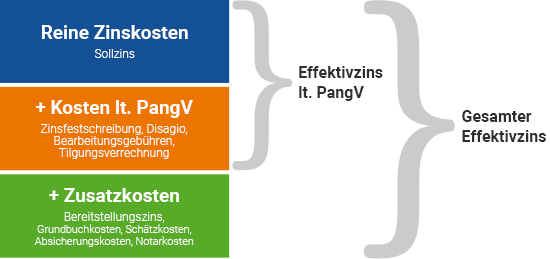

Zusätzlich zum Sollzins fallen oftmals weitere Kosten an. Zum Beispiel können Bearbeitungsgebühren, Grundbuchkosten, Abschlusskosten, Kontoführungsgebühren oder Absicherungskosten auf den Darlehensnehmer hinzu kommen. Diese Darlehenskosten werden ausschließlich im Effektivzinssatz ausgewiesen. Der Sollzins spiegelt daher die reinen Zinsaufwendungen wieder.

Ursprünglich stammt die Bezeichnung Sollzins von der Zinsberechnung für Dispositionskredite, die Banken bei der Überziehung des Girokontos anwenden. Der Dispo-Kredit ist eine von der Bank dem Kunden gegenüber eingeräumte Kontoüberziehung bis zu einem bestimmten Betrag. Bis zu diesem Dispo-Betrag darf der Kunde mit Einverständnis der Bank überziehen, muss dafür aber dann Sollzinsen zahlen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie hoch ist der aktuelle Sollzins bei Baudarlehen?

Der Sollzins eines Baudarlehens orientiert sich stets an den Marktzinsen, zu denen sich die Anbieter von Immobilienfinanzierungen selbst Geld am Kapitalmarkt leihen können.

Ähnlich wie beim Aktienhandel an der Börse entwickelt sich auch am Kapital- und Hypothekenmarkt der Preis für Baugeld im Spannungsfeld zwischen Angebot und Nachfrage.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 10.07.2026.

Um Ihnen die historische und aktuelle Entwicklung der Sollzinsen gut veranschaulichen zu können, haben wir für Sie unser interaktiven DTW-Zins-Chart eingerichtet. Er zeigt Ihnen zum einen in drei Kurven die Sollzinsentwicklung bei den drei Sollzinsbindungen fünf, zehn und 15 Jahren auf. Unterhalb des Grafen haben Sie zum anderen die Möglichkeit, per Klick zwischen mehreren Betrachtungszeiträumen der Zinsentwicklung zu wählen bzw. hin- und herzuspringen.

Weiterführende Informationen über die Zusammenhänge von Marktzins und dem individuellem Sollzins bei Ihrer Immobilienfinanzierung erhalten Sie in unserem Blog-Bereich:

Was sagt der Sollzins bei einer Immobilienfinanzierung aus?

Unter Sollzins bei einer Immobilienfinanzierungversteht man ausschließlich die reinen Darlehenszinsen angerechnet auf den Nettodarlehensbetrag der Baufinanzierung.

Früher bezeichnete man den Sollzins als Nominalzins. Heute ist der Terminus Sollzinsen für ein Baudarlehen gebräuchlicher und im Bankwesen üblich. Mit der Verbraucherkreditrichtlinie von 2010 hat sich der Begriff Sollzins mehr und mehr durchgesetzt.

Unter den Kostenfaktor „Sollzins“ bei einer Immobilienfinanzierung“ fallen keine weiteren Aufwendungen wie zum Beispiel die sogenannten „Bereitstellungszinsen“, die der Darlehensgeber erheben kann, wenn das Baudarlehen nach einem definierten Zeitpunkt nicht vollständig ausgezahlt ist.

Im Sollzins sind keinerlei Nebenkosten bei der Immobilienfinanzierung eingepreist. Zusatzkosten für die Kreditvergabe berücksichtigen die Banken erst bei der Angabe des sogenannten „effektiven Jahreszins“.

Was bedeutet gebundener Sollzins?

Bei einem gebundenen Sollzins wird im Darlehensvertrag der Immobilienfinanzierung ein fester Sollzinssatz vereinbart, der über eine gewählte Dauer, die sogenannte „Sollzinsbindung“, konstant bleibt.

Mit dem gebundenen Sollzins, der mitunter auch als Festzinssatz bezeichnet wird, erhalten Darlehensnehmer ein großes Maß an Planungssicherheit. Nicht zuletzt deshalb entscheiden sich die meisten Immobilienkäufer und Bauherren bei ihrer Baufinanzierung für den gebundenen Sollzins.

Die Länge der Sollzinsbindung kann der Darlehensnehmer einer Immobilienfinanzierung grundsätzlich frei wählen. Je langfristiger aber der Sollzins gebunden sein soll, desto höher fällt der Sollzinssatz für das Baudarlehen aus.

Den Zusammenhang von Sollzinsbindung und Höhe des gebundenen Sollzinses können Sie sich im Hinblick auf Ihr persönliches Finanzierungsvorhaben ganz schnell mithilfe unserer Baufinanzierungsrechner vor Augen führen.

Aktueller Zinskommentar: Zinsprognose der Bauzinsen für 2026

08.07.2026: Bauzinsen steigen seit Ende Juni rasant an. Derzeit bewegen sich die Zinsen für Baufinanzierungen bei etwa 3,40 % bis ca. 4,20 %, bei 10 Jahren Sollzinsbindung und einem Beleihungsauslauf von 60 %. Key Facts zur aktuellen Situation der Zinsen für Baufinanzierungen: Zinsniveau: Seit Ende Juni sind die Bauzinsen um ca. 0,20 Prozentpunkte gestiegen. Stabilität & Schwankung: Die Zinsen für... Zinskommentar weiterlesen.

Prognose zur

Zinsentwicklung

Wie funktioniert ein variabler Sollzins?

Bei einem variablen Sollzins passen die Darlehensgeber dessen Höhe regelmäßig an den Stand der aktuellen Marktzinsen an. Das bedeutet, dass sich der Sollzinssatz für den Darlehensnehmer innerhalb der Kreditlaufzeit etappenweise sowohl erhöhen als auch verringern kann.

Solche Darlehen mit einem variablen Sollzins werden auch zur Finanzierung einer Immobilie angeboten. Das Cap-Darlehen ist hierfür ein Beispiel. Bei ihm findet die Anpassung des variablen Sollzinses an den Marktzins üblicherweise alle drei bis sechs Monate statt. Damit aber diese Angleichung nach oben für den Darlehensnehmer nicht ausufern kann, ist im Darlehensvertrag eine kappende Obergrenze für den Sollzins (die „Cap“) fixiert.

Variable Baukredite besitzen vor allem in Hochzinsphasen ihre Vorzüge. Denn man kann darauf spekulieren, dass die Bauzinsen in Zukunft sinken.

In Zeiten mit niedrigen bis sehr niedrigen Marktzinsen sind Baudarlehen mit variablen Sollzinsen eher uninteressant. Die Alternative, sich den aktuell bereits günstigen Sollzins über die Sollzinsbindung langfristig zu sichern, ist für den Darlehensnehmer im Regelfall vorteilhafter.

Was beeinflusst die Höhe des Sollzinses?

Neben dem Stand des Marktzinses beeinflussen Ihr Wünsche und Voraussetzungen die Höhe der Sollzinsen für Ihr Baudarlehen. Denn eine Baufinanzierung wird grundsätzlich immer von der Bank oder von einem Baugeldvermittler zusammen mit Ihnen individuell geplant.

Ihre persönlichen Darlehensbedingungen schlagen sich entweder kostenreduzierend oder kostenerhöhend nieder: und zwar in der Höhe Ihres individuellen Sollzinssatzes, den Ihnen eine Bank in dem für Sie persönlich erstelltem Darlehensangebot für eine Immobilienfinanzierung nennt.

Wichtige Einflussfaktoren auf die Höhe der Sollzinsen bei Ihrem Baudarlehen:

- die gewünschte Darlehenssumme

- die Höhe Ihres Eigenkapitalanteils

- die eingesetzten Sicherheiten

- der errechnete Beleihungsauslauf

- die Länge der von Ihnen gewählten Sollzinsbindung

- die Höhe der anfänglichen Tilgung

- das Maß an Flexibilität, das Sie bei Ihrer Immobilienfinanzierung wünschen

Darüber hinaus spielen noch einige weitere Konditionen eine Rolle, die u.a. auch davon abhängen, ob Sie eine Immobilienfinanzierung für einen Neubau oder eine Immobilienfinanzierung für den Kauf eines Hauses bzw. einer Eigentumswohnung benötigen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Was ist ein guter Sollzins bei einer Immobilienfinanzierung?

Die Frage muss man richtiger weise umformulieren: Was ist ein guter Sollzins für Sie bei Ihrer Immobilienfinanzierung?

Denn: Ebenso wie bei allen anderen Kaufentscheidungen sollten Sie auch vor der Unterzeichnung eines Darlehensvertrags zwischen dem Preis-Leistungs-Verhältnis der angebotenen Immobilienfinanzierung klug abwägen.

Preis-Leistungs-Verhältnis eines Baudarlehens beurteilen:

Beim Baudarlehen entspricht der „Preis“ der Immobilienfinanzierung dem genannte Soll- und Effektivzins im konkreten Darlehensangebot, der Ihnen Aufschluss über die Gesamtkreditkosten gibt.

Und auf der anderen Seite der Waagschale liegt demnach die Leistung bzw. die Produktqualität des vorliegenden Darlehensangebots, die sich anhand der Passgenauigkeit bezogen auf Ihre ganz persönlichen Wünsche, Bedürfnisse und Voraussetzung beim Finanzierungsvorhaben bemessen lässt.

Ein Beispiel zur Veranschaulichung:

Sollten Sie - aus welchen Gründen auch immer - ein überdurchschnittliches Maß an Flexibilität bei Ihrer Immobilienfinanzierung wünschen, dann kann das bei unterschiedlichen Banken unterschiedlich teuer werden. Manche Darlehensgeber bieten eine bestimmte Flexibilität beim Baudarlehen schon inklusive an. Andere verlangen für das gleiche Maß einen Aufschlag auf den Sollzins, so dass sich die Immobilienfinanzierung insgesamt verteuert.

Im Hinblick auf eine weitere Kreditkondition in Ihrem Sinne kann die Kostenfrage nunmehr aber genau umgekehrt liegen, was das Abwägen zwischen den beiden Angeboten um einiges kniffliger macht. Logischerweise wird das immer schwieriger, je mehr Einflussfaktoren in der Planung des Baukredits berücksichtigt werden müssen.

Am einfachsten und schnellsten können Sie Ihre individuelle Immobilienfinanzierung bei einem Baugeldvermittler planen. Sie nennen ihm die verschiedensten Details-Wünsche, die er in sein Computersystem eingibt, in dem hunderte verschiedene Darlehensangebote hinterlegt sind.

Aus diesem „Pool von Baudarlehen“ kann er Ihnen in kürzester Zeit ein, zwei oder drei für Sie optimal geeignete und günstige Darlehensangebote herausfiltern und danach eventuell noch weiter für Sie „preisreduzierend“ und /oder „passgenauer“ modifizieren.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Im Gegensatz zum Sollzins fließen in den Effektivzins weitere das Darlehen betreffenden Kosten ein. Hierunter fallen beispielsweise Abschluss- und Kontoführungsgebühren, Bereitstellungszinsen, Tilgungsverrechnung und dergleichen ein.

Der Effektivzins bzw. der effektive Jahreszins galt früher als die aussagekräftige Preisangabe beim Vergleichen von Angeboten zur Immobilienfinanzierung. Inzwischen hat er an Aussagekraft deutlich verloren. Denn gesetzlich gibt es Spielräume für die Darlehensgeber, welche Nebenkosten sie einkalkulieren müssen, dürfen oder können.

Um die Angebote verschiedener Darlehensgeber miteinander vergleichen zu können, sollten sich Darlehensnehmer weder allein auf den genannten Sollzins noch allein auf den genannten Effektivzins konzentrieren. Denn wie oben gesagt: Was ein guter Sollzins für Sie ist, bemisst sich nicht allein an dessen Höhe, sondern erst vor dem Hintergrund der für Sie optimalen Darlehenskonditionen der Immobilienfinanzierung.

Mehr Informationen zum Thema finden Sie in unserem Blog:

Wann zahlt man die Sollzinsen?

Sollzinsen bezahlen Sie im Regelfall zusammen mit ihrer Tilgungsleistung in Monatsraten. Bei einem Annuitätendarlehen, der üblichsten Kreditform bei einem Baudarlehen, ist Ihre monatliche Rate über die Dauer der Sollzinsbindung konstant hoch.

In der Monatsrate eines Annuitätendarlehens zur Immobilienfinanzierung verschieben sich nämlich sukzessive der Tilgungsanteil und der Sollzinsanteil zugunsten der Tilgung. Das bedeutet, mit jeder Ratenzahlung beschleunigt sich das Begleichen der Restschuld. Und dadurch reduziert sich auch kontinuierlich die Höhe der Sollzinsen, die auf die Restschuld angerechnet werden.

Ihrem persönlichen Zins- und Tilgungsplan, den Ihnen die Bank zur Verfügung stellen muss, können Sie die Höhe der Sollzinsen und der Tilgungshöhe pro Rate genau entnehmen.

Aus dem Zins- und Tilgungsplan wird neben der kontinuierlichen Verschiebung zwischen den beiden Ratenanteilen „Zins und Tilgung“ auch die Höhe der gesamten Sollzins-Aufwendungen für die Immobilienfinanzierung bis zum Ende der Sollzinsbindung ersichtlich.

Sollzins berechnen

Wie kann man Sollzinsen berechnen?

Bei dieser Frage gilt es zunächst begrifflich zu präzisieren und zu unterscheiden zwischen:

- der „Berechnung von Sollzinsen“, die Sie innerhalb Ihrer Monatsrate an die Bank zahlen, und

- der „Berechnung des individuellen Sollzinssatzes“, die aus den gewünschten Konditionen der Immobilienfinanzierung hervorgeht.

Die „Berechnung von Sollzinsen“, die Sie innerhalb Ihrer Monatsrate während der Sollzinsbindung an die Bank zahlen, übernimmt der Kreditanbieter (Bank oder Baugeldvermittler) und präsentiert Ihnen das Ergebnis in Ihrem persönlichen Zins- und Tilgungsplan. In ihm sind dann auch in Summe die gesamten Sollzinsen, die Sie am Ende der Sollzinsbindung gezahlt haben werden, aufgeführt.

Die „Berechnung des individuellen Sollzinssatzes“, die aus den individuell gewünschten Konditionen der Immobilienfinanzierung im Detail hervorgeht, übernimmt ebenfalls der Kreditanbieter (die Bank oder der Baugeldvermittler) - vergleichbar wie bei einem persönlichen Angebot, das Ihnen zum Beispiel ein Handwerksbetrieb für die Sanierung Ihres Badezimmers unterbreitet.

Zum VergleichsrechnerZur Orientierung können Sie aber schon vorab eine „Berechnung Ihres individuellen Sollzinssatzes“ anhand der wesentlichen Eckdaten der gewünschten Immobilienfinanzierung vornehmen, sehr schnell und einfach mit den verschiedenen DTW-Baufinanzierungsrechnern.

Sollten Sie bereits ein Darlehensangebot eines Kreditinstituts in Händen halten, empfehlen wir Ihnen insbesondere unseren Vergleichsrechner:

Geben Sie einfach die Daten des vorliegenden Angebots in den Vergleichsrechner ein. Aus dem errechneten Gegenangebot können Sie sofort ablesen, wie viel Geld Sie gegenüber dem bestehenden Kreditangebot eines anderen Kreditanbieters bei DTW | Immobilienfinanzierung sparen können!