Tilgungsverlauf

Ihre Vorteile mit DTW:

- Garantiert niedrige Zinsen

- Kostenlose & kompetente Beratung

- Größte Kundenzufriedenheit

Berechneter Zins

Sollzinssatz

(nach 10 Jahren)

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 14.07.2026. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach vollständig getilgt.

Die passende Immobilienfinanzierung beim Kauf einer Immobilie

Der Kauf einer Immobilie gehört zu den größten Investitionen im Leben. Die individuell passende Immobilienfinanzierung für den Kauf einer Immobilie zu finden ist deshalb äußerst wichtig. Ob Zinsbindung, eingesetztes Eigenkapital oder die Tilgung - zahlreiche Bausteine führen zu einer günstigen Baufinanzierung.

Mit mehrfach ausgezeichneten Zinskonditionen und einer professionellen Beratung durch unsere Baufinanzierungsspezialisten, lässt sich bares Geld bei der Finanzierung und dem Kauf Ihrer Immobilie sparen.

Darlehenszinsen vom 14.07.2026

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 14.07.2026.

Checkliste: Was ist beim Kauf einer Immobilie zu beachten?

In der aktuellen Niedrigzinsphase für Immobilienfinanzierungen ist ein Kauf einer Immobilie für viele Familien und Alleinstehende äußerst attraktiv. Sie möchten in den nächsten Wochen oder Monaten ein Haus oder eine Wohnung kaufen?

DTW | Immobilienfinanzierung unterstützt Sie bei der Vorbereitung zum Immobilienkauf mit einer Checkliste für den Kauf einer Immobilie. Die Baufinanzierungsberaterinnen und Berater von DTW | Immobilienfinanzierung helfen Ihnen gerne die passende Immobilienfinanzierung für den Kauf Ihrer Immobilie zu finden.

Kaufbudget berechnen: Wie viel Haus kann ich mir leisten?

Ein Kauf einer Immobilie muss in Ihre Lebensplanung passen. Das gilt für die Größe und Ausstattung Ihrer Wunschimmobilie, aber auch für den Kaufpreis und die Gesamtkosten der Anschaffung. Für eine passende Immobilienfinanzierung ist es wichtig, sein Budget für den Kauf einer Immobilie richtig einzuschätzen.

Die DTW Finanzierungsexperten finden gemeinsam mit Ihnen heraus, welche Darlehenssumme darstellbar ist und wie viel Immobilie Sie sich leisten können. Stellen Sie hierzu einfach eine unverbindliche Online-Voranfrage. Der Budgetrechner von DTW | Immobilienfinanzierung berechnet zur ersten Orientierung den maximalen Kaufpreis Ihrer Immobilie.

Zum BudgetrechnerDie richtige Tilgung für die passende Immobilienfinanzierung

Der Tilgungsrechner von DTW | Immobilienfinanzierung berechnet Ihren persönlichen Zins- und Tilgungsplan mit Sondertilgungen und Tilgungssatzwechsel beim Kauf einer Immobilie.

Kalkulieren Sie die monatliche Rate bei verschiedenen Sollzinsbindungen und berechnen Sie den Restdarlehensbetrag. Finden Sie die passende Rate und Tilgung Ihrer Baufinanzierung bei Ihrem Immobilienkauf. Mit wenigen Angaben berechnet Ihnen dieser Baufinanzierungsrechner einen Zinssatz zur ersten Orientierung. So finden Sie die passende Immobilienfinanzierung für den Kauf Ihrer Immobilie.

Zum Tilgungsrechner

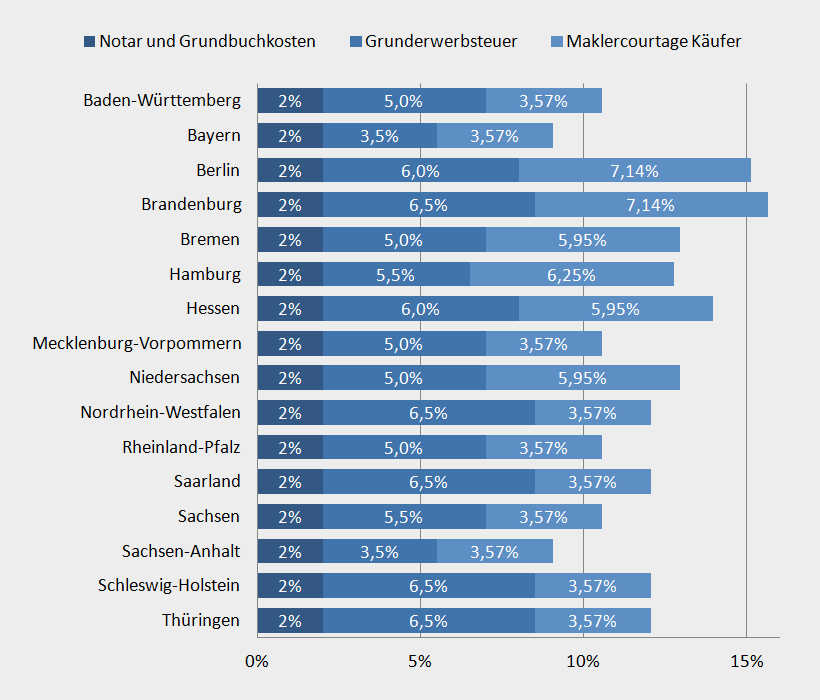

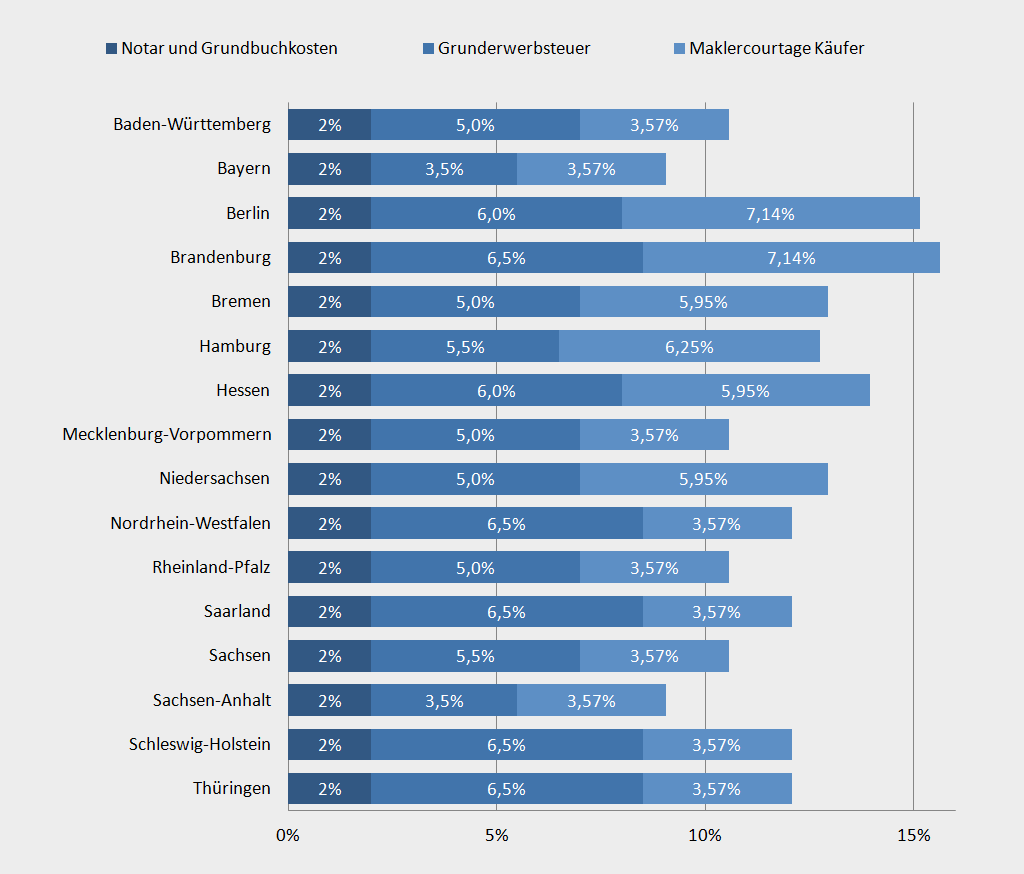

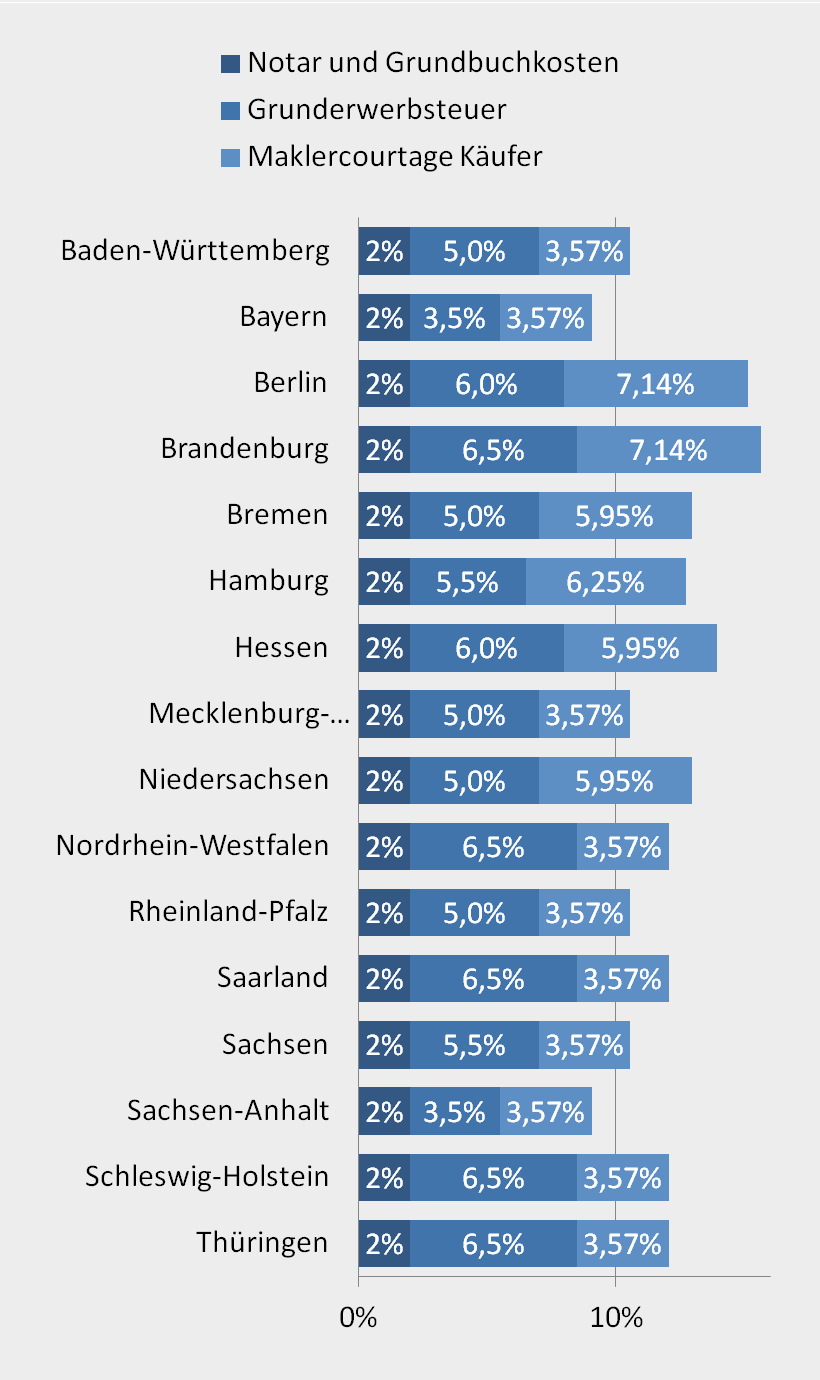

Welche Nebenkosten fallen beim Immobilienkauf an?

Beim Immobilienerwerb fallen Nebenkosten an, die man bei der passenden Baufinanzierung nicht vernachlässigen sollte. Typische Nebenkosten der Immobilienfinanzierung beim Kauf einer Immobilie sind:

- eventuelle Maklergebühren (ca. 3,57 % bis 7,14 % des Kaufpreises inkl. Mwst.)

- Grunderwerbsteuer (3,5 % bis 6,5 % des Kaufpreises, je nach Bundesland)

- Notargebühren (bis ca. 1,5 % des Kaufpreises vom Grundstück)

- Grundbuchkosten (bis ca. 1,5 % des Kaufpreises vom Grundstück)

- Kosten für Innenausstattung, Sanierung und Modernisierungsmaßnahmen

- Kosten für den Umzug

- Versicherungen (Wohngebäudeversicherung, Haus- und Grundbesitzerhaftpflicht, Lebensversicherung, BU)

- Rückstellungen für Instandhaltungsarbeiten

- Aktuelle Mietkosten bis zur Kündigung

Nebenkosten beim Immobilienerwerb

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Diese Unterlagen helfen bei der Kaufentscheidung einer Immobilie

Vor dem Kauf einer Immobilie sollten Sie sich genau über das Objekt informieren. Dabei gilt: Je mehr Informationen Sie sich beschaffen, um so besser können Sie in die Kaufverhandlungen der Immobilie einsteigen.

Grundbuchunterlagen einsehen

- Eigentumsverhältnisse prüfen

- Rechte zu Gunsten Dritter checken

- Denkmalschutz der Immobilie

Gutachten nutzen:

- Wärmeschutznachweis

- Schallgutachten

- Bausubstanzgutachten

- Holzschutzgutachten

- Wertgutachten

Bauunterlagen prüfen:

- Bauantrag (Lageplan inkl. markierter Gebäudeteile, Baubeschreibung, Wohnflächenberechnung und Berechnung des umbauten Raums)

- Baugenehmigung (Prüfung eventueller Auflagen oder Einschränkungen)

- Bebauungsplan (Prüfung bzgl. der Zulässigkeit evtl. Aus- oder Umbauten)

- Statik

Zusätzliche Unterlagen beim Kauf von Eigentumswohnungen

- Teilungserklärung (regelt die Eigentümerverhältnisse in einem Haus)

- Aufteilungsplan (weist die Sondereigentums- und Gemeinschaftseigentumsflächen in einem Haus aus)

- Gemeinschaftsordnung der Eigentümergemeinschaft

- Protokolle der letzten Eigentümerversammlungen (geben Auskunft über eventuelle beschlossene Reparaturmaßnahmen am Gemeinschaftseigentum)

- laufende Gerichtsverfahren der Eigentümergemeinschaft

- Hausmeister-/ Verwaltungsvertrag

- Nebenkostenabrechnungen der letzten Jahre

Unterlagen zum Unterhalt der Immobilie

Mithilfe dieser Unterlagen können Käufer besser einschätzen, was die Immobilie im Unterhalt kostet. Denn die Nebenkosten einer Immobilie müssen in Ihrem Finanzierungsplan berücksichtigt werden.

- Energieausweis

- Heizkostenabrechnung

- Strom- und Wasserabrechnung

- Grundsteuerbescheid

- Müllentsorgungskosten

- Wohngebäudeversicherung

- Mängelfreier Bericht des Schornsteinfegers

- Hausmeister-/ Verwaltungsvertrag

- Nebenkostenabrechnungen der letzten Jahre

Welche Unterlagen brauche ich beim Kauf einer Immobilie?

Unterlagen für die Immobilienfinanzierung

Die meisten Käufer einer Immobilie nehmen ein Baudarlehen in Anspruch. Der Darlehensgeber verlangt für die Gewährung der Immobilienfinanzierung in der Regel folgende Unterlagen:

- Kaufvertrag oder Vertragsentwurf

- Kopie des Personalausweises

- Die letzten Gehaltsabrechnungen

- Letzter Steuerbescheid

- Eigenkapitalnachweis, am besten durch Nachweis der Kontoauszüge

- Aktueller Grundbuchauszug - nicht älter als 3 Monate

- Grundriss (pro Etage)

- Aufteilung der Räume und der Quadratmeter anhand der Grundrisse

- Außenansichten - zum Beispiel durch aktuelle Photos

- Querschnitt: ein Querschnitt zeigt die Immobilie mit allen Stockwerken quasi wie "durchgesägt" an

- Flurkarte: Überblick über das Grundstück der Immobilie und die Nachbargrundstücke

- Wohnflächenberechnung: die vom Architekten ermittelte Wohnfläche ohne die Nutzfläche

- Berechnung Umbauter-Raum: Bei der Berechnung des umbauten Raums handelt es sich um eine Kubikmeterberechnung der Räume

- Teilungserklärung bei ETW

- Bei Modernisierung: Kostenaufstellung bzw. Kostenvoranschlag

- Bei Vermietung: Mietverträge

Tipp: Finanzierungsbestätigung

In einigen Fällen kommt es vor, dass der Verkäufer der Immobilie eine sogenannte Finanzierungsbestätigung des Darlehensgebers verlangt. Bitte sprechen Sie diesen Wunsch rechtzeitig bei den Kundenberaterinnen und -beratern von DTW | Immobilienfinanzierung an, damit Sie schnellstmöglich dem Verkäufer Ihre nachhaltigen Kaufabsichten bescheinigen können.

Unterlagen für den Notartermin

- Kopie des Personalausweises

- Kopie des Grundbuchauszugs

- Aktuelle Adresse des Verkäufers

- Angaben des Kaufpreises

- Bankverbindung

KfW-Förderung bei der Immobilienfinanzierung für den Kauf einer Immobilie

Wenn Sie eine Immobilie kaufen und sanieren, unterstützt Sie die KfW mit günstigen Krediten oder Zuschüssen. Für Baufinanzierer bietet die KfW zahlreiche Förderprogramme beim Erwerb oder der Sanierung einer Immobilie. KfW-Förderungen lassen sich oftmals miteinander kombinieren. Fragen Sie gerne bei den Experten von DTW | Immobilienfinanzierung nach möglichen Kombinationsmöglichkeiten von KfW-Förderprogrammen mit Ihrer Immobilienfinanzierung.