Was ist ein Grundbuchauszug?

In Deutschland werden alle wichtigen Informationen zu einem Grundstück an zentralen Standorten in einem Grundbuch gebündelt aufbewahrt. Über Grundbuchämter ist die Einsichtnahme in das Grundbuch möglich.

Eine vollständige Abschrift der Eintragungen im Grundbuch zu einem Grundstück wird als Grundbuchauszug bezeichnet.

Was steht in einem Grundbuchauszug?

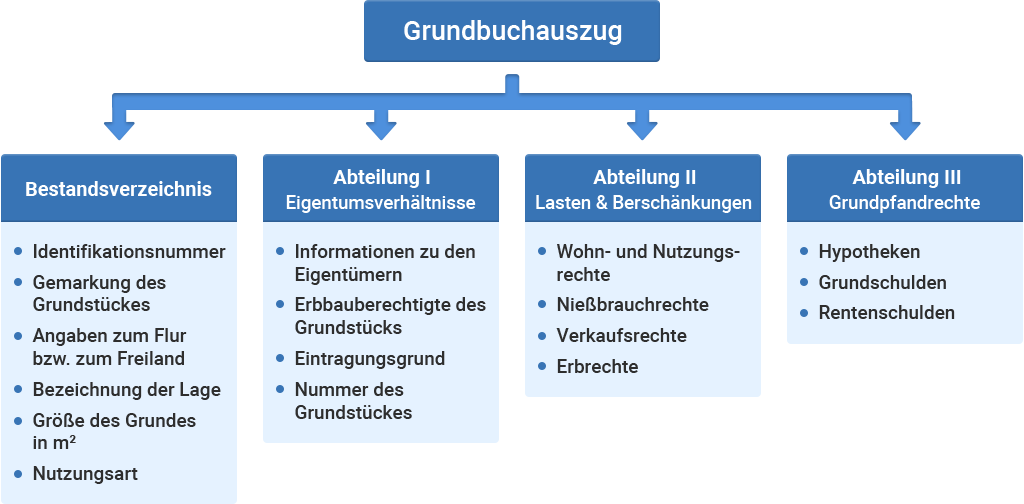

Im Grundbuchauszug stehen alle Informationen, die zu einem bestimmten Grundstück im Grundbuch eingetragen sind. Er ist in vier Teile aufgegliedert.

Im ersten, dem Bestandverzeichnis, finden sich Angaben zum Grundbesitz mit einer Beschreibung des Grundstücks und gegebenenfalls der Bebauung. Danach folgen drei Abteilungen. In der ersten Abteilung sind der oder die Immobilieneigentümer genannt. In Abteilung II werden rechtliche Lasten und Beschränkungen wie zum Beispiel ein Wohnrecht oder ein Nießbrauchrecht aufgeführt. Grundschulden, Hypotheken oder andere Grundpfandrechte stehen in der dritten Abteilung.

Aufbau Grundbuchauszug:

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 04.08.2026.

Wer kann einen Grundbuchauszug beantragen?

Wenn man beim Grundbuchamt einen Grundbuchauszug beantragen möchte, muss man als Antragsteller gemäß § 12 Grundbuchordnung (GBO) ein „berechtigtes Interesse“ darlegen.

Der Hintergrund dafür ist die Wahrung des Persönlichkeitsschutzes der im Grundbuch eingetragenen Personen.

Prinzipiell haben zuvorderst Grundstückseigentümer und weitere im Grundbuch eingetragene Rechteinhaber ein berechtigtes Interesse an einer Grundbuchabschrift. Aber auch Kaufinteressenten können vor dem Erwerb einer Immobilie einen aktuellen Auszug beantragen, um in Erfahrung zu bringen, ob und welche Belastungen auf dem Grundstück liegen.

Ein berechtigtes Interesse liegt ebenfalls vor, wenn ein Immobilienkäufer das Dokument für seine Immobilienfinanzierung benötigt.

Baufinanzierungsrechner

Warum benötigt die Bank einen Grundbuchauszug?

Banken benötigen die Grundbuchabschrift für die Beleihungsprüfung der Immobilie, die als Sicherheit für die Immobilienfinanzierung dient.

Deshalb fordern sie vom Darlehensnehmer vor Abschluss des Darlehensvertrags in der Regel einen unbeglaubigten Ausdruck des Grundbuchauszugs, der nicht älter als drei Monate sein darf.

Wo fordere ich einen Grundbuchauszug an?

Grundbuchauszüge muss man gemäß §§ 3 Abs. 1, § 12 und § 12c GBO schriftlich beim jeweils zuständigen Grundbuchamt beantragen. Dieses ist dem Amtsgericht angegliedert, in dessen Bezirk das entsprechende Grundstück liegt.

Die Mehrheit der Grundbuchämter in Deutschland führt inzwischen auch ein elektronisches Grundbuch. Zwar besteht für Privatpersonen im Gegensatz zu Notaren, Gerichten und Behörden nicht die Möglichkeit, direkt online Einsicht in das Grundbuch zu nehmen, aber sie können zumeist den Antrag für den Grundbuchauszug online stellen.

Auch bei DTW | Immobilienfinanzierung haben Sie die Möglichkeit online einen Grundbuchauszug zu bestellen. Wenn Sie innerhalb von drei Monaten über uns eine Immobilienfinanzierung abstellen, übernehmen wir die Gebühren für den Abruf. Für Sie ist dann also der erforderliche Grundbuchauszug kostenlos. Andernfalls zahlen Sie die Kosten für die Grundbuchabschrift.

Wie viel kostet ein Grundbuchauszug?

Eine unbeglaubigte Kopie des Grundbuchauszugs kostet 10,00 Euro, eine vom Grundbuchamt beglaubigte Kopie 20,00 Euro.

Welche Unterlagen benötige ich für eine Beantragung?

Für die Beantragung einer Grundbuchabschrift benötigt man keine besonderen Unterlagen.

Wichtig sind daher in der Antragstellung die eindeutige Bezeichnung der Immobilie (Hausnummer, Ort, Gemarkung, Flurstücknummer), Angaben zum Antragsteller (Name und Adresse) und eine Erklärung über das berechtigte Interesse für die Antragstellung des Grundbuchauszugs.