Berechnen Sie Ihre persönliche Baufinanzierung

Ermitteln Sie mit unserem Tilgungsrechner Ihren individuellen Zins für Ihre Baufinanzierung. Der Tilgungsrechner zeigt Ihnen den Zusammenhang zwischen der Tilgung und der Darlehenslaufzeit sowie dem Restdarlehen nach der Sollzinsbindung. Erstellen Sie mit nur wenigen Angaben Ihren ganz persönlichen Zins- und Tilgungsplan.

Kostenfreies Beratungstelefon:

0800 - 11 55 600

Rechnereingaben: ZurücksetzenReset

Berechneter Zins: Annahmen

(fester Zinssatz)

Sollzinssatz

10 Jahre Sollzinsbindung

(nach 5 Jahren)

(fester Zinssatz)

Sollzinssatz

10 Jahre Sollzinsbindung

(nach 10 Jahren)

(fester Zinssatz)

Sollzinssatz

10 Jahre Sollzinsbindung

(nach 15 Jahren)

(fester Zinssatz)

Sollzinssatz

10 Jahre Sollzinsbindung

(nach 20 Jahren)

(fester Zinssatz)

Sollzinssatz

10 Jahre Sollzinsbindung

(nach 30 Jahren)

Tilgungsverlauf:

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu 55,56 % des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 31.07.2026. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach 29 Jahren vollständig getilgt.

Welche weiteren Baufinanzierungsrechner sind für mich jetzt hilfreich?

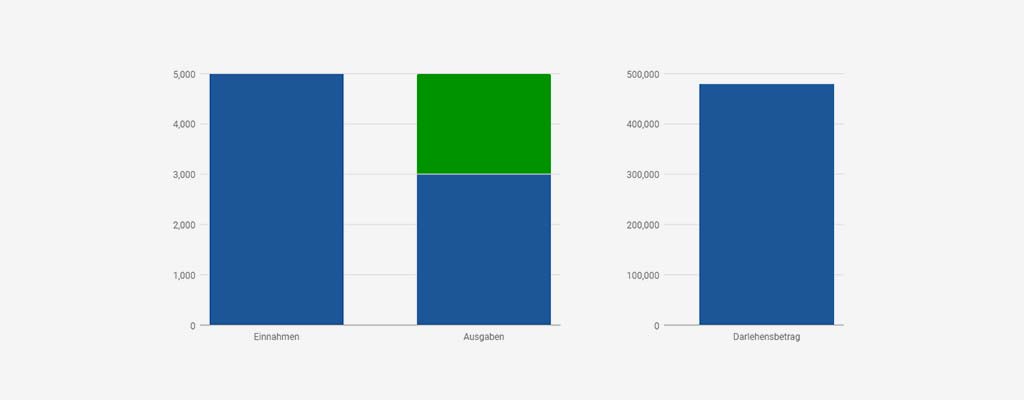

Welche Darlehenssumme kann ich mir leisten?

Stellen Sie Ihre monatlichen Einnahmen und Ausgaben gegenüber. Berechnen Sie mit dem Haushaltsrechner, wie hoch Ihre monatlichen Ausgaben für eine Immobilienfinanzierung sein dürfen und welche Immobilie Sie sich leisten können.

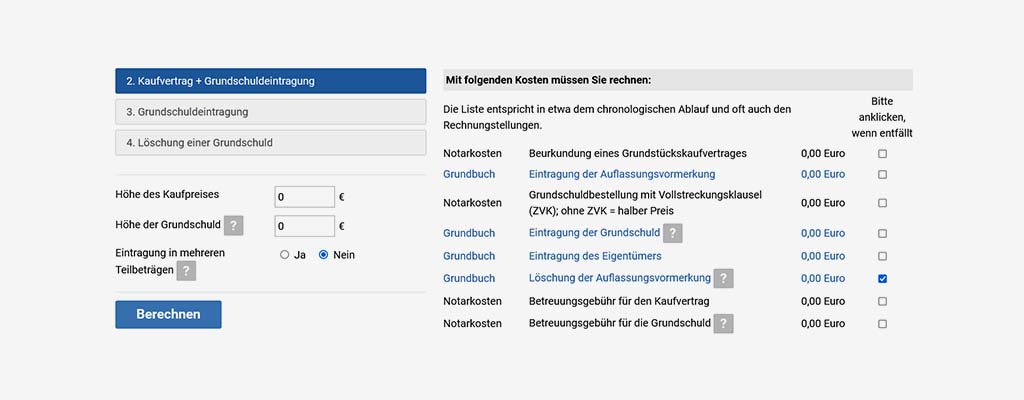

Welche Nebenkosten der Baufinanzierung kommen auf mich zu?

Beim Bau und Kauf einer Immobilie oder bei einer Umschuldung fallen in der Regel Notar- und Grundbuchkosten an. Berechnen Sie mit dem Notar- und Grundbuchrechner Ihre Nebenkosten.

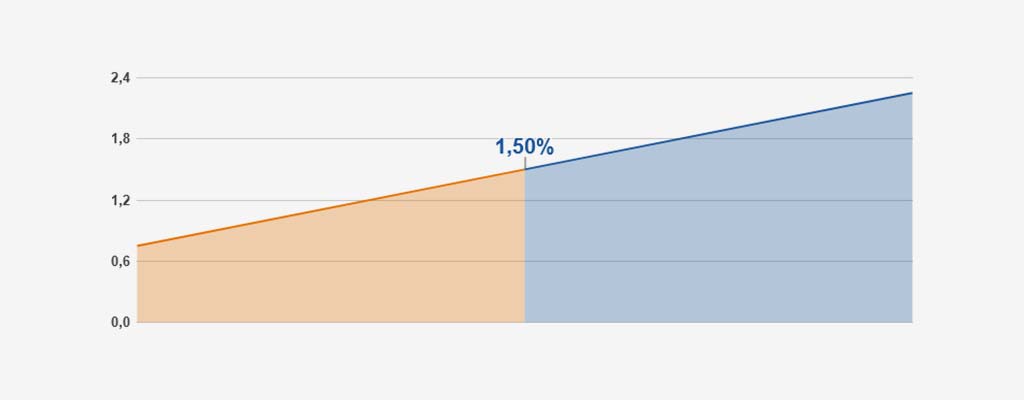

Kurze oder lange Sollzinsbindung – welche ist die Richtige für mich?

Finden Sie die optimale Zinsbindung für Ihre Immobilienfinanzierung. Ab welchem Zinssatz lohnt sich die lange Zinsbindung?

Möchten Sie Ihre Angebote zur Baufinanzierung vergleichen?

Vergleichen Sie Angebote zur Baufinanzierung und berechnen Sie, wieviel Geld Sie mit DTW sparen können.

Wie geht es jetzt weiter?

Unverbindliche Anfrage

Stellen Sie direkt über unsere Homepage eine kostenlose und unverbindliche Finanzierungsanfrage. Wählen Sie Ihren Wunschtermin aus. Innerhalb eines Werktages meldet sich Ihr Finanzierungsexperte bei Ihnen.

Angebote erhalten und besprechen

Nach der persönlichen Beratung per Telefon, Video oder Shared-Desktop erhalten Sie Ihr individuelles Angebot zur Immobilienfinanzierung. Wir finden Ihre passende Immobilienfinanzierung.

Sparen Sie bei Ihrer Immobilienfinanzierung

Ihr Finanzierungsexperte unterstützt Sie bei der Bereitstellung der erforderlichen Unterlagen und bespricht alles weitere mit dem Finanzierungspartner. Sie erhalten den Darlehensvertrag bereit zur Unterschrift. Sparen Sie mit DTW bei Ihrer Immobilienfinanzierung.

Häufig gestellte Fragen zum Tilgungsrechner

Wie funktioniert der Tilgungsrechner?

Objektwert der Immobilie

Geben Sie zunächst den Objektwert der Immobilie ein. Das kann der Kaufpreis oder der Verkehrswert der Immobilie, die Sie erwerben möchten (ohne die Kaufnebenkosten, wie z. B. Grunderwerbsteuer, Notar- und Grundbuchkosten oder Kosten für Makler) sein.

Nettodarlehensbetrag

Tragen Sie anschließend - nach Abzug Ihres vorhandenen Eigenkapitals - den gewünschten Nettodarlehensbetrag ein. Wählen Sie die von Ihnen bevorzugte Sollzinsbindung, mit der Sie die Zeitspanne für die festgeschriebenen Bauzinsen festlegen. Bei der Wahl der für Sie passenden Sollzinsbindung für Ihre Immobilienfinanzierung unterstützt Sie unser Baufinanzierungsrechner Optimale Sollzinsbindung.

Tilgung, monatliche Rate oder Volltilgung

Beim nächsten Punkt bzgl. Ihrer gewünschten Tilgung, haben Sie die Wahl zwischen der Angabe der anfänglichen Tilgung in Prozent, einer monatlichen Wunschrate in Euro oder der Volltilgung. Bei „Volltilgung“ ermittelt der Tilgungsrechner automatisch die monatliche Rate eines Volltilgerdarlehens. Mit diesem tilgen Sie vollständig den gewünschten Nettodarlehensbetrag bis zum Ende der Sollzinsbindung des Baudarlehens.

Tilgungssatz-Änderung

Unter „Tilgungssatz-Änderung“ haben Sie die Möglichkeit, bis zu dreimal die monatliche Rate, bestehend aus Zins und Tilgung innerhalb der gewählten Sollzinsbindung zu variieren. Mit diesen Tilgungssatz-Änderungen können Sie Ihre zu erwartende wirtschaftliche Lage in den kommenden Jahren sehr detailliert berücksichtigen. Unser Tilgungsrechner nimmt Ihre Änderungen der Tilgung zum jeweils angegebenen Zeitpunkt in seine Gesamtkalkulation sowie den Zins- und Tilgungsplan auf.

Jährliche Sondertilgungen

Weitere Flexibilität bei Ihrer Immobilienfinanzierung bieten Ihnen jährlichen Sondertilgungen. Mit diesen können Sie Darlehenszinsen sparen und schneller schuldenfrei werden. Übrigens sind Sondertilgungen bei DTW | Immobilienfinanzierung immer optional. Das bedeutet, Sie können diese bei Bedarf leisten, müssen jedoch nicht. Falls Sie an dieser Stelle des Tilgungsrechners eine jährliche Sondertilgung eingeben, wird diese als jeweils tatsächlich geleisteter Rückzahlungsbetrag in das Resultat des Tilgungsrechners sowie den Zins- und Tilgungsplan einfließen.

Was berechnet der Tilgungsrechner?

Mit den Ergebnissen unseres Tilgungsrechners können Sie Ihre Optionen für die verschiedenen Konzepte einer Immobilienfinanzierung austarieren. Ändern Sie einzelne Details, sehen Sie sofort, wie sich diese auf Ihren individuellen Zins- und Tilgungsplan auswirken!

Der Tilgungsrechner von DTW | Immobilienfinanzierung berechnet Ihnen in wenigen Schritten den Sollzins und den effektiven Jahreszins für Ihre Baufinanzierung. Das angezeigte Ergebnis der Hypothekenzinsen unterliegt bestimmten Annahmen. Es ist ein erster Anhaltspunkt wie hoch der mögliche jährliche Sollzins bzw. Effektivzins sowie die monatliche Rate und die mögliche Restschuld Ihrer Baufinanzierung sein könnte. Nutzen Sie unser Angebot und laden Sie sich Ihr Finanzierungsangebot als PDF inkl. Tilgungsplan kostenfrei herunter.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Welche Tilgungsrate kann ich mir leisten?

Sie sollten die Höhe der Tilgung so wählen, dass Sie sich Ihre Baufinanzierung ohne allzu starke finanzielle Einschränkungen im Alltag gut und dauerhaft leisten können.

Bei der Planung Ihrer Baufinanzierung empfiehlt es sich daher als erstes einen Kassensturz zu machen. So ermitteln Sie Ihr Monatsbudget für die mögliche Annuität für einen Baukredit. Dabei können Ihnen die DTW-Baufinanzierungsrechner, wie zum Beispiel der Budgetrechner und der Haushaltsrechner, behilflich sein.

Wichtig ist, dass Sie bei der Einschätzung Ihrer finanziellen Möglichkeiten realistisch bleiben. Es macht wenig Sinn, sich die Finanzierung „schön“ zu rechnen, und Sie sich am Ende zu „übernehmen“. Es liegt weder in Ihrem Interesse, noch in dem der Darlehensgeber, dass Sie riskieren, Ihren Zahlungsverpflichtungen in der Zukunft nicht mehr nachkommen zu können.

Daher haben auch viele Finanzierungspartner bei ihren Bedingungen zur Kreditvergabe festgelegt, dass die monatliche Zins- und Tilgungsrate höchstens 40 % des Nettoeinkommens des Darlehensnehmers betragen darf.

Der Tilgungssatz für Baudarlehen kann in der Regel zwischen 1 und 10 Prozent festgelegt werden. Zusätzlich kann auch noch eine jährliche Sondertilgung vereinbart werden.

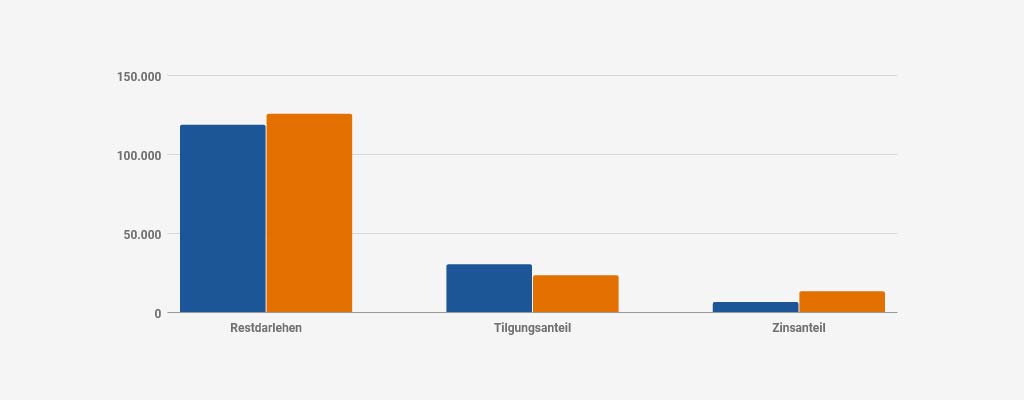

Was beeinflusst die Höhe der Restschuld beim Tilgungsdarlehen?

Die Höhe der Restschuld hängt maßgeblich von folgenden Faktoren ab:

Faktor 1: Der Zinssatz, den Sie auf das Darlehen erhalten

Je höher der Zinssatz ist, desto weniger bleibt bei einer angenommenen gleichen Rate für die Tilgung.

Faktor 2: Die Höhe der anfänglichen Tilgung bzw. Höhe der monatlichen Rate

Je höher die monatliche Rate / anfängliche Tilgung bei angenommen gleichem Zinssatz ist, desto geringer die Restschuld am Ende der Sollzinsbindung.

Faktor 3: Die Länge der gewählten Sollzinsbindung

Kann ich Sondertilgung im Tilgungsrechner berücksichtigen?

Die Sondertilgung ist eine außerplanmäßige Rückzahlung eines Darlehens. Im Tilgungsrechner können Sie beispielsweise jährlich einen Betrag zusätzlich zur Regeltilgung berücksichtigen. Geben Sie den gewünschten Betrag an, den Sie jährlich zusätzlich tilgen möchten.

Sondertilgungen sind bei DTW immer optional, d.h. Sie können diese leisten, müssen es aber nicht. Sondertilgungen in Höhe von 5% der ursprünglichen Darlehenssumme pro Jahr sind bei DTW bei vielen Finanzierungsangeboten bereits kostenfrei möglich.

Wie wirkt sich die Sondertilgung aus bei der Baufinanzierung?

Sondertilgungen können die Laufzeit von einem Hypothekendarlehen verkürzen. Dadurch senken Sie die Zinskosten Ihrer Baufinanzierung.

Wenn Sie innerhalb der Zinsbindung mit einer außerordentlichen Zahlung rechnen, kann die Option einer Sondertilgung sinnvoll sein. Die Sondertilgung wird in den Darlehensvertrag aufgenommen und kann dann in der Regel einmal jährlich oder monatlich getätigt werden.

Ein eventueller Nachteil an einer Sondertilgung ist, dass sich einige Darlehensgeber diese Option der zusätzlichen Rückzahlung mit einem geringen Zinsaufschlag vergüten lassen. Sprechen Sie uns daher rechtzeitig auf die Option der Sondertilgung an. Wir prüfen, ob sich die Sondertilgung günstig für Sie realisieren lässt.