Was sind Kaufnebenkosten?

Kaufnebenkosten nennt man alle Kosten beim Erwerb einer Immobilie, die zusätzlich zum Kaufpreis anfallen.

Zu den wichtigsten Nebenkosten beim Kauf einer Immobilie zählen die Grunderwerbsteuer, die Notar- und Grundbuchkosten und eventuell eine Maklerprovision. Zusammen können sich die Kaufnebenkosten je nach Bundesland auf etwa 10 bis 20 Prozent des Immobilienkaufpreises aufsummieren.

Beim Abschluss einer Baufinanzierung ist es daher für Immobilienkäufer sehr wichtig, die Gesamtkosten im Blick zu behalten. Unter dem Strich müssen alle anfallenden Beträge aufgeführt werden, d.h. zusätzlich zum eigentlichen Kaufpreis für die Immobilie auch jede einzelne Position der Kaufnebenkosten.

Typische Kaufnebenkosten beim Erwerb einer Immobilie

Notargebühren und Grundbuchkosten

ca. 1,5 % - 3 % des Kaufpreises

für die notarielle Bekundung des Kaufvertrags und der Eintragung ins Grundbuch

Maklergebühr

ca. 3,57 % - 7,14 % des Kaufpreises

Die Maklerprovision für die Vermittlung von Immobilien und Grundstücken ist frei vereinbar

Grunderwerbsteuer

ca. 3,5 - 6,5 % des Kaufpreises

Grunderwerbsteuer wird beim Kauf einer Immobilie erhoben und ist je Bundesland verschieden.

Kaufnebenkosten von ca. 10 % - 20 %

sollten zum Kaufpreis hinzugerechnet werden

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 01.08.2026.

Wie setzen sich die Kaufnebenkosten insgesamt zusammen?

Zu den typischen Nebenkosten beim Hauskauf wie Maklergebühr, die Grunderwerbsteuer sowie Notar- und Grundbuchgebühren, können noch weitere Nebenkosten anfallen.

Dazu zählen die Kosten für eine Immobilienbewertung, für die Innenausstattung, Sanierung- bzw. Modernisierungsmaßnahmen sowie für den Umzug. Und selbst Erschließungskosten können auch bei einem Hauskauf als Kaufnebenkosten anfallen.

Kaufnebenkosten: Grunderwerbsteuer

Die Grunderwerbsteuer gehört zu den bedeutendsten Nebenkosten beim Immobilienkauf und der Baufinanzierung.

Sie fällt immer an, wenn Sie eine Wohnung, ein Haus oder auch ein Grundstück kaufen. Erst wenn die Grunderwerbsteuer vollständig an das Finanzamt überwiesen wurde, können Sie als Eigentümer einer Immobilie ins Grundbuch eingetragen werden.

Kaufnebenkosten: Eintrag ins Grundbuch

Für den Besitz einer Immobilie ist es in Deutschland Voraussetzung, dass der Eigentümer im Grundbuch eingetragen wird.

Das Grundbuch ist ein öffentliches Register, bei dem sämtliche Eigentümer einer Immobilie oder eines Grundstücks vermerkt sind. Darüber hinaus ist aufgeführt, welche Ansprüche Dritte geltend machen können, wie zum Beispiel eine Grundschuld.

Der Eintrag des neuen Immobilieneigentümers erfolgt, nachdem der Notar die Beurkundung des Kaufvertrags vorgenommen und die Unterlagen ans Grundbuchamt geschickt hat. Mit der Grundbucheintragung wird der Eigentümerwechsel rechtswirksam. Sowohl beim Notar als auch beim Grundbuchamt fallen dabei Kosten an, die sich nach dem Gerichts- und Notarkostengesetz (GNotKG) richten.

Kaufnebenkosten: Eintrag einer Grundschuld

Auch die Kosten für die Eintragung der Grundschuld in das Grundbuch zählen zu den Nebenkosten beim Hauskauf und der Immobilienfinanzierung.

Der Eintrag einer Grundschuld dient der Bank bei einer Baufinanzierung als Sicherheit. Hierbei entstehen ebenfalls wieder Kosten beim Notar und beim Grundbuchamt entsprechend ihrer Gebührenordnung.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Kaufnebenkosten: Maklerprovision

Wurde ein Makler in die Immobilienvermittlung eingeschaltet, fallen sowohl für den Käufer als auch den Verkäufer die Hälfte der Maklerprovision an.

Allerdings gilt die Halbierung des Maklerhonorars nur für Einfamilienhäuser oder Eigentumswohnungen. Die Höhe der Maklergebühren bewegt sich je nach Bundesland zwischen 3,57 % bis 7,14 % des Kaufpreises einer Immobilie.

Kaufnebenkosten: Wertgutachten

Einen Gutachter vor dem Kauf einer Immobilie zu beauftragen, kann sinnvoll sein, um die Qualität der Bausubstanz oder den Sanierungsbedarf abzuklären. So lässt sich im Vorfeld abschätzen, ob der verlangte Kaufpreis für das Objekt angemessen ist oder nicht.

Außerdem kann ein Wertgutachten auch bei einer Immobilienfinanzierung nötig sein. Denn Hypothekenbanken dürfen ihre Beleihungswertermittlung immer nur anhand des gültigen Verkehrswerts, nicht anhand des Kaufpreises vornehmen.

Kaufnebenkosten: Erschließungskosten

Erschließungskosten sind eigentlich klassische Baunebenkosten bei einem Neubauvorhaben. Sie werden von Gemeinden oder Städten erhoben, um die Maßnahmen zu finanzieren, ein Grundstück baureif und nutzbar zu machen.

Aber auch beim Erwerb einer Bestandsimmobilie können unvorhergesehene Erschließungskosten auf den neuen Immobilienbesitzer zukommen. Das kann beispielsweise der Fall sein, wenn die Immobilie noch relativ neu ist. Denn die Kommunen haben vier Jahre nach Abschluss der Bauarbeiten Zeit, Erschließungskosten beim Immobilienbesitzer einzufordern. Als Käufer sollten Sie also vorab klären, ob alle Erschließungskosten von der Stadt oder Gemeinde bereits abgerechnet wurden.

Ob ein Grundstück voll erschlossen ist, kann beim Makler oder der Kommune erfragt werden. Im Falle offener Erschließungskosten sollten Sie mit dem Verkäufer auf eine Kostenübernahme, einen Preisnachlass des Immobilienkaufpreises oder eine Teilung der Kosten nachverhandeln. Wenn die offenen Erschließungskosten vom Käufer allein getragen werden müssen, muss auch die Immobilienfinanzierung im Hinblick auf die Kaufnebenkosten angepasst werden.

Kaufnebenkosten: Sanierung oder Modernisierung

Zusätzlich zum Kaufpreis sind in die Kalkulation der Nebenkosten beim Hauskauf auch die Kosten für Sanierungs- und Modernisierungsmaßnahmen aufzunehmen.

Bei manchem Kauf eines älteren Hauses besteht gemäß dem Gebäudeenergiegesetz (GEG) eine gesetzliche Nachrüstpflicht. Aber auch der selbst gewünschte Modernisierungsbedarf kann erhebliche Kosten verursachen, wenn zum Beispiel eine veraltete Heizungsanlage, einfach verglaste Fenster oder die elektrischen Leitungen ausgetauscht werden sollen.

Kaufnebenkosten: Umzug

Die Kosten für den Umzug ins neu gekaufte Haus sollten Sie ebenfalls in die Auflistung der Kaufnebenkosten aufnehmen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie hoch sind die Kaufnebenkosten?

Generell sollten Sie bei der Kalkulation Ihrer Immobilienfinanzierung insgesamt rund 15 bis 20 Prozent des Kaufpreises als Kaufnebenkosten veranschlagen.

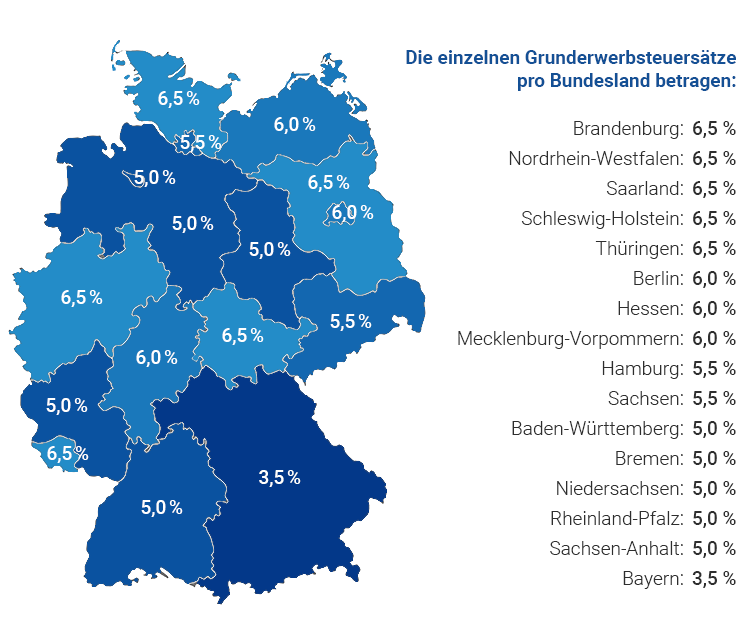

Zu den größten Posten bei den Kaufnebenkosten zählt die Grunderwerbsteuer. Sie variiert von Bundesland zu Bundesland:

Die weiteren Kaufnebenkosten belaufen sich auf:

- Notargebühren: bis ca. 1,5 % des Kaufpreises der Immobilie

- Grundbuchkosten: bis ca. 1,5 % des Kaufpreises der Immobilie

- eventuelle Maklergebühren: ca. 3,57 % bis 7,14 % des Kaufpreises inkl. MwSt.

- Kosten für Innenausstattung, Sanierung, Modernisierung: individuell unterschiedlich

- Kosten für den Umzug: individuell unterschiedlich

Berechnung der Kaufnebenkosten

Die Baufinanzierungsrechner von DTW | Immobilienfinanzierung bieten Ihnen die Möglichkeit die Nebenkosten beim Immobilienkauf zu berechnen. Nutzen Sie zum einen den Tilgungsrechner in seiner erweiterten Version. Dort können Sie die Maklergebühr und Kosten für die Renovierung eingeben. Die Grunderwerbssteuer für Ihr Bundesland und die Kosten für Notar und Grundbuchamt ermittelt er ihnen automatisch.

Zum TilgungsrechnerZum anderen können Sie unseren Notar- und Grundbuchrechner für die Ermittlung der diversen Kosten beim Grundbucheintrag, der Grundschuldbestellung und so weiter heranziehen.

Zum Notar- und GrundbuchrechnerWer trägt die Kaufnebenkosten?

Die meisten Kaufnebenkosten trägt prinzipiell der Käufer der Immobilie.

Eine Ausnahme gibt es bei der Maklerprovision. Denn seit Ende 2020 gilt das neue „Gesetz über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser“. Dies sieht bei Einfamilienhäusern und Eigentumswohnungen die Teilung der Maklerprovision zwischen Käufer und Verkäufer vor.

Laut Gesetz kann die Grunderwerbsteuer grundsätzlich sowohl vom Verkäufer als auch vom Käufer gezahlt werden. Allerdings ist es allgemein üblich, dass der Käufer sie übernimmt.

Wann fallen Kaufnebenkosten an?

Die Fälligkeit von Kaufnebenkosten ist unterschiedlich. Der größte Anteil ist gleich zu Beginn des Immobilienerwerbs zu zahlen.

- Sofern ein Makler den Immobilienkauf vermittelt hat, ist dessen Courtage üblicherweise sofort bei Abschluss des Kaufvertrages fällig.

- Die Grunderwerbsteuer muss der künftige Immobilieneigentümer entrichten, nachdem der Notar den unterzeichneten Kaufvertrag an das zuständige Finanzamt geschickt hat. Dann erhält der Käufer einen Grunderwerbsteuerbescheid mit einer Zahlungsfrist von einem Monat. Nachdem die Grunderwerbsteuer bezahlt ist, stellt das Finanzamt die sogenannte Unbedenklichkeitsbescheinigung aus, die Voraussetzung für den Grundbucheintrag ist.

- Die Grundbuchgebühren und Notarkosten werden dem neuen Eigentümer nach dem Abschluss des Grundbucheintrags in Rechnung gestellt.

Baufinanzierungsrechner

Welche Kaufnebenkosten finanziert die Bank?

Im Regelfall erwarten die Banken bei einer Immobilienfinanzierung vom Darlehensnehmer einen Eigenkapitalanteil, der die Kaufnebenkosten abdeckt.

Die Kaufnebenkosten fließen bei einer Baufinanzierung nicht in die Berechnung des Beleihungswertes ein. Denn sie steigern nicht den Wert der Immobilie, die der Absicherung des Baudarlehens dient. Aus diesem Grund gewähren die Kreditinstitute üblicherweise keinen Immobilienkredit für die Kaufnebenkosten, so dass sie aus eigenen Mitteln finanziert werden müssen.

In Ausnahmefällen kann ein Darlehensnehmer eine Vollfinanzierung abschließen, in der dann auch die Kaufnebenkosten mitfinanziert werden. Solche Vollfinanzierungen sind allerdings an strenge Voraussetzungen geknüpft, wie zum Beispiel eine sehr hohe Bonität. Und außerdem sind diese Vollfinanzierungen auch deutlich teurer als Immobilienfinanzierungen mit einem entsprechenden Eigenkapitalanteil.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie lassen sich Kaufnebenkosten reduzieren?

Einsparpotenziale hat man bei den Kaufnebenkosten zum Beispiel bei den Kosten für die Sanierung oder Modernisierung. Man kann aber auch bei der Grunderwerbsteuer unter bestimmten Voraussetzungen Geld sparen.

Grundsätzlich fällt die Grunderwerbsteuer nur auf den Kaufpreis der Immobilie an, also auf den Preis für das Grundstück und das Gebäude. Das bewegliche, leicht entfernbare Inventar wie eine Einbauküche, eine Pergola und dergleichen ist hingegen prinzipiell nicht grunderwerbsteuerpflichtig.

Daher ist es möglich, dass der Notar beim Aufsetzen des Immobilienkaufvertrags, auf Ihren Wunsch hin die beweglichen Bestandteile aus der Transaktion heraus rechnet. Für das gesondert ausgewiesene Inventar müssen Sie dann keine Grunderwerbsteuer zahlen. Dabei gilt, dass das Finanzamt ohne die entsprechenden Einzelnachweise wie Kaufbelege oder Handwerkerrechnungen für das Inventar nur einen maximalen Wert von bis zu 15 Prozent des Immobilienkaufpreises akzeptiert.

Welche Kaufnebenkosten sind steuerlich absetzbar?

Kaufnebenkosten sind beim Erwerb von selbstgenutzten Immobilien nicht steuerlich absetzbar.

Bei gewerblich genutzten Objekten und Mietshäusern kann man einige Kaufnebenkosten wie Maklerprovision, Grunderwerbsteuer und die Notar- und Grundbuchkosten steuerlich geltend machen.