Wie hoch sind aktuell im Jahr 2026 die Zinsen für einen Hauskredit?

Aktuell befinden wir uns in einer Phase, in der sich die Zinsen für Hauskredite auf einem insgesamt eher gleichbleibenden Niveau, teilweise mit Schwankungen, befinden. Vor allem im März 2026 stiegen die Zinsen für Hauskredite jedoch stärker an. Im April stoppte der rapide Anstieg.

Die Zinsen für einen Hauskredit bewegen sich aktuell (Stand 03.08.2026) bei etwa 3,20 % bis 3,90 % (10 Jahre Sollzinsbindung, 60 % Beleihungsauslauf).

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 03.08.2026.

Mit dem interaktiven Zinsentwicklung Baufinanzierung-Chart von DTW | Immobilienfinanzierung können Sie die Historie der Entwicklung der Hypothekenzinsen leicht nachvollziehen. Er zeigt Ihnen sowohl die langfristigen als auch kurzfristigen Trends bei den Bauzinsen an. Klicken Sie einfach auf die Buttons für die unterschiedliche Zeiträume der Zinsentwicklung unterhalb der Grafik.

Was ist ein Hauskredit?

Ein Hauskredit ist ein zweckgebundenes Darlehen, mit dem man den Kauf, Bau oder die Sanierung einer Immobilie finanzieren kann. Dabei stellt der Kreditgeber eine höhere Summe Geld zur Verfügung, die vom Kreditnehmer über einen längeren Zeitraum im Regelfall mit monatlichen Zins- und Tilgungsraten zurückbezahlt wird.

Abgesichert wird der Hauskredit üblicherweise mit einer Grundschuld oder Hypothek, die auf die zu finanzierende Immobilie im Grundbuch eingetragen wird.

Andere Bezeichnungen für Hauskredit sind Immobilienfinanzierung, Baufinanzierung, Baudarlehen, Immobilienkredit oder Hypothekendarlehen.

Hauskreditrechner

Welche Möglichkeiten gibt es, Hauskredite zu vergleichen?

Am einfachsten und schnellsten vergleichen Sie Hauskreditangebote bei einem Baugeldvermittler wie DTW | Immobilienfinanzierung. Dort geben sie einmalig Ihre Wünsche und Voraussetzungen für den Hauskredit an. Danach sucht der Vermittler für Sie aus einem breiten Angebot von über 500 Finanzierungspartner das passendste und günstigste Angebot zu den gleichen Darlehensbedingungen heraus.

Wenn Sie selbst bei verschiedenen Banken Angebote zu einem Hauskredit einholen, sollten Sie darauf achten, dass folgende Konditionen bei allen Angeboten, die Sie miteinander vergleichen wollen, gleich sind:

Gleicher Objektwert:

Der Objektwert ist nicht identisch mit dem Kaufpreis der Immobilie. Bei der Beleihungswertermittlung ziehen die Banken den Verkehrswert der Immobilie heran.

Die Höhe des Beleihungswerts bzw. Objektwerts hat entscheidenden Einfluss auf die Höhe des Sollzinssatzes, weshalb er in den verschiedenen Angeboten gleich hoch sein sollte.

Gleicher Nettodarlehensbetrag:

Der Kreditbedarf bzw. die Darlehenssumme sollte ebenfalls gleich hoch gewählt werden, da sie den Sollzinssatz für den Hauskredit mitbestimmt.

Gleiche Sollzinsbindung:

Die Sollzinsbindung ist die Dauer, für die ein vereinbarter Sollzinssatz festgeschrieben wird. Für längere Sollzinsbindungen erheben die Banken einen Zinsaufschlag.

Je länger die Zinsbindungsfrist gewählt wird, desto höher fällt der Zinsaufschlag aus. Daher sollte in vergleichbaren Angeboten die Sollzinsbindung gleich lang sein.

Gleiche Monatsrate:

Die Höhe der Monatsrate kann bei einem Hauskredit frei gewählt werden. Höhere Monatsraten belohnen die Banken mit günstigeren Zinsen. Bei niedrigeren monatlichen Raten zahlt man entsprechend höhere Zinsen.

Für den seriösen Vergleich von Hauskrediten sollte daher die Höhe der Wunschrate in den Angeboten gleich sein.

Gleicher Zeitpunkt:

Da die Bauzinsen am Markt von Tag zu Tag schwanken, sollte der Vergleich von Hauskrediten möglichst zeitgleich erfolgen. Ein Kreditangebot kann einige Tage später deutlich von dem früheren abweichen.

An dieser Stelle sind Baugeldvermittler unschlagbar, weil sie immer innerhalb von Sekunden mehrere Angebote zum identischen tagesaktuellen Marktzins vergleichen können.

Gleiche Darlehensbedingungen:

Weitere Darlehensbedingungen beeinflussen ebenfalls den Sollzinssatz. So gibt es beispielsweise Anbieter, die das Recht auf Sondertilgung bis zu einem bestimmten Betrag kostenfrei anbieten, während andere hierfür einen Zinsaufschlag verlangen.

Auch beim Thema Tilgungssatzwechsel können in verschiedenen Angeboten Unterschiede bei den Zinskonditionen zu beobachten sein.

Falls Ihnen bereits ein Kreditangebot einer Bank vorliegen sollte, können Sie mit unserem Vergleichsrechner ermitteln, wieviel günstiger im Vergleich ein Angebot von DTW| Immobilienfinanzierung ausfallen würde.

VergleichsrechnerWie läuft ein Hauskredit ab?

Ein Hauskredit, der immer individuell gestaltet wird, läuft in folgenden 10 Schritten ab:

Schritt 1: Vergleichen von Darlehensangeboten

Das Vergleichen von Angeboten zu einem Hauskredit mit den individuellen Konditionen steht am Anfang einer jeden Hausfinanzierung.

Schritt 2: Kreditantrag

Ist das passendste und günstigste Hauskreditangebot gefunden, stellt man einen Kreditantrag beim Darlehensgeber. Er enthält die gewünschte Darlehenssumme, den Verwendungszweck des Darlehens, also Kauf, Bau oder Sanierung der Immobilie, sowie Informationen über die finanzielle Situation des Darlehensnehmers.

Schritt 3: Prüfung der Kreditwürdigkeit

Nach Eingang des Kreditantrags prüft der Kreditgeber die Bonität des Darlehensnehmers. Dabei schaut er sich die Einkommenssituation, die Beschäftigungshistorie sowie die Kreditvergangenheit und den Schufa-Eintrag an.

Schritt 4: Kreditgenehmigung und endgültige Konditionen

Falls die Prüfung der Kreditwürdigkeit erfolgreich verlaufen ist, erhält der Kreditnehmer die Kreditgenehmigung für seinen Hauskredit. An dieser Stelle werden die endgültigen Darlehensbedingungen festgelegt. Dazu gehören in erster Linie der Sollzinssatz, die Sollzinsbindung und die Höhe der Monatsraten.

Schritt 5: Grundschuldeintrag

Bei Krediten für ein Haus dient zumeist die zu finanzierende Immobilie als Kreditsicherheit. Dafür verlangt der Kreditgeber die Eintragung der Grundschuld im Grundbuch, mit der er die Rechte an der Immobilie absichert. Mit dem Grundschuldeintrag erhält der Kreditgeber das Recht, die Immobilie zu versteigern, falls der Kreditnehmer seine Zahlungsverpflichtungen nicht mehr erfüllen kann.

Schritt 6: Auszahlung des Kreditbetrags

Nachdem die Kreditgenehmigung und der Grundbucheintrag erfolgt sind, wird der Kreditbetrag an den Hauskäufer ausgezahlt. Bei Bauprojekten erhält der Bauherr die erste Teilauszahlung.

Schritt 7: Rückzahlung des Hauskredits

Nach Auszahlung des Kreditbetrags beginnt der Darlehensnehmer, den Hauskredit gemäß den vereinbarten Bedingungen im Darlehensvertrag zurückzuzahlen. Im Regelfall zahlt er monatliche Raten, die aus einem Zinsanteil und einem Tilgungsanteil bestehen.

Schritt 8: Ablauf der Sollzinsbindung

Der Kreditnehmer zahlt seine monatlichen Raten über die Dauer der gewählten Sollzinsbindung hinweg. Diese kann 5, 10, 15, 20 oder 30 Jahre betragen. Nach Ablauf der Sollzinsbindung verbleibt bei den meisten Kreditnehmern noch eine Restschuld, die entweder durch eine Einmalzahlung aus ersparten Vermögen zurückgezahlt werden kann. Oder für die Restschuld muss eine Anschlussfinanzierung abgeschlossen werden.

Schritt 9: Anschlussfinanzierung

Mit einer Anschlussfinanzierung kann der Darlehensnehmer seine Restschuld weiterhin mit Ratenzahlungen tilgen. Dabei hat er grundsätzlich zwei Möglichkeiten: Erstens er schließt die Anschlussfinanzierung bei seinem bisherigen Darlehensgeber ab. Dies nennt man Prolongation. Zweitens er schließt eine günstigere Anschlussfinanzierung bei einem neuen Darlehensgeber ab. Dann handelt es sich um eine Umschuldung.

Schritt 10: Schuldenfreiheit

Ist der Darlehensnehmer all seinen Zahlungsverpflichtungen sowohl bei seiner Erstfinanzierung als auch Anschlussfinanzierung nachgekommen, ist er am Ende der Vertragslaufzeit wieder schuldenfrei.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wieviel Eigenkapital brauche ich für einen Hauskredit?

Beim Eigenkapital für einen Hauskredit lässt sich grundsätzlich sagen: Je mehr sie einbringen können, umso besser sind die Zinskonditionen.

Im Regelfall verlangen die Banken einen Eigenkapitaleinsatz, der mindestens die Bau- bzw. Kaufnebenkosten abdeckt. Zu diesen Nebenkosten zählen die Maklercourtage, die Grunderwerbssteuer, Erschließungskosten, die Kosten für Notar und Grundbuchamt. Zusammen machen die Nebenkosten rund 10 bis 15 Prozent des Kaufpreises bzw. der Herstellungskosten bei einem Neubau aus.

- Maklerprovision

- Notargebühren

- Eintrag in Grundbuch

- Grunderwerbsteuer

- Bodengutachten und Baugutachter

- Bauantrag

- Baugenehmigung

- Bauanzeige

- Erschließung des Grundstücks

- Anschlüsse für das Haus

- Kosten für Versicherungen

- Bewirtschaftungskosten

Ist es möglich, einen Hauskredit ohne Eigenkapital aufzunehmen?

Einige Banken bieten Vollfinanzierungen an, d.h. Hauskredite ohne den Einsatz von Eigenkapital.

Allerdings muss der Darlehensnehmer hierbei eine sehr hohe Bonität aufweisen können. Zudem ist eine Vollfinanzierung teurer als ein Hauskredit mit Eigenkapital.

Wie berechnet man die Gesamthöhe eines Hauskredits?

Die Gesamthöhe Ihres Hauskredits berechnen Sie wie folgt:

Zum Kaufpreis bzw. zu den Herstellungskosten addieren Sie sämtliche Kauf- bzw. Baunebenkosten. Danach ziehen sie davon Ihr Eigenkapital ab. So erhalten Sie den Nettodarlehensbetrag, den Sie mit dem Hauskredit finanzieren möchten.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Gibt es Empfehlungen für die Laufzeit eines Hauskredits?

Bei der Laufzeit eines Hauskredits ist zwischen der Gesamtvertragslaufzeit und der Sollzinsbindung zu unterscheiden. Bei beiden gibt es Empfehlungen von den Finanzexperten.

Die Vertragslaufzeit, die nicht selten 30 bis 35 Jahre dauert, sollte im Regelfall so gewählt werden, dass man bei Renteneintritt wieder schuldenfrei ist. Falls die Rente ausreichend hoch ist, kann man aber auch noch im Rentenalter den Hauskredit tilgen.

Bei der Sollzinsbindung eines Hauskredits gilt: Je niedriger die Bauzinsen stehen, desto länger sollte man die Sollzinsbindung wählen. Zwar erheben die Banken für längere Sollzinsbindungen einen Zinsaufschlag. Bei steigenden Zinsen kann sich dieser aber auf lange Sicht durch den vergleichsweise niedrigeren festgeschriebenen Sollzinssatz amortisieren. In einer Hochzinsphase empfiehlt sich eine kürzere Sollzinsbindung, um flexibel zu sein, für den Fall, dass die Zinsen wieder sinken.

Hauskreditrechner

Wann wird ein genehmigter Hauskredit ausgezahlt?

Nachdem ein Hauskredit von einem Darlehensgeber genehmigt wurde, müssen noch die Sicherheitenvereinbarungen, also der Eintrag der Grundschuld, abgeschlossen werden. Ist dies alles erfolgt, zahlt der Kreditgeber den Nettodarlehensbetrag aus, den Sie dann für den Kauf einer Immobilie verwenden können.

Beim Bau eines Hauses wird die Darlehenssumme allerdings nicht komplett auf einmal ausgezahlt. Stattdessen wird die Kreditsumme in Teilbeträge gesplittet. Diese werden nach Erreichen von einzelnen Baufortschritten ausgezahlt.

Wird der Nettodarlehensbetrag oder die Teilauszahlungen nicht termingerecht, sondern verspätet ausgezahlt, können Bereitstellungszinsen anfallen. Bereitstellungszinsen erheben die Banken für nicht abgerufene Darlehen, die jedoch laut Kreditvertrag vom Kreditgeber bereitgehalten werden müssen.

Welche Arten von Hauskrediten gibt es?

Es gibt folgende Darlehensformen bei einem Hauskredit:

- Annuitätendarlehen

- endfällige Kredite

- variable Kredite

- Bauspardarlehen

- KfW-Förderkredite

- Anschlussfinanzierungen

- Forward-Darlehen

Annuitätendarlehen

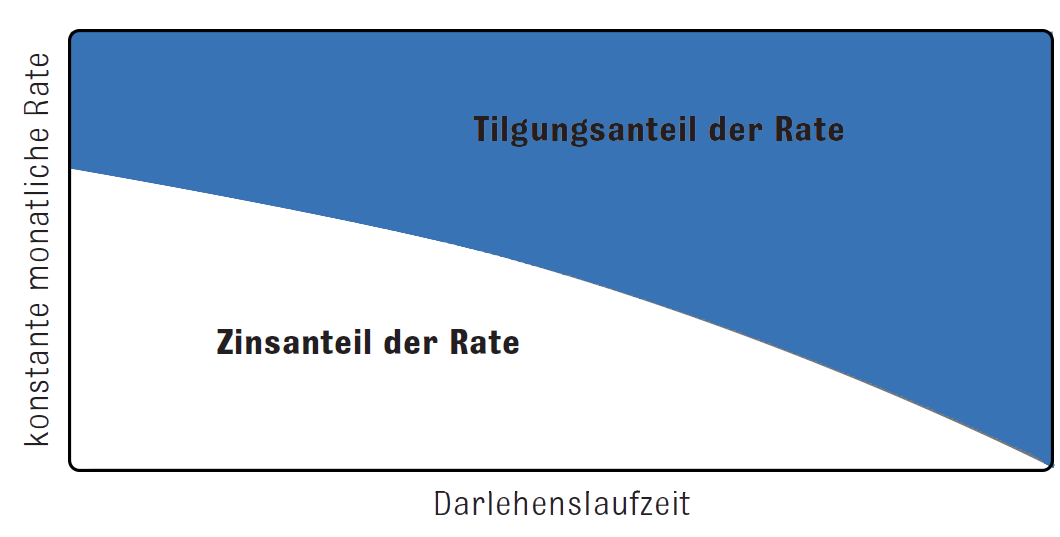

Die häufigste Darlehensform bei einem Hauskredit ist das Annuitätendarlehen, bei dem die Monatsrate über die Dauer der Sollzinsbindung gleichbleibend hoch ist.

Dabei setzt sich die monatliche Rate aus einem Zins- und einem Tilgungsanteil zusammen. Mit jeder Ratenzahlung verringert sich die Restschuld, auf welche die Zinsen angerechnet werden. Daher reduziert sich auch der Zinsanteil innerhalb der Rate. Weil die Rate konstant hoch ist, steigt deshalb der Tilgungsanteil.

Aufgrund der konstanten Raten bietet ein Annuitätendarlehen eine hohe Planungssicherheit für den Darlehensnehmer. Die höchste Planungssicherheit hat der Darlehensnehmer, wenn er ein Volltilgerdarlehen abschließt. Hierbei sind die Dauer der Sollzinsbindung und die Höhe der Monatsraten so gewählt, dass am Ende der Zinsbindung keine Restschuld mehr verbleibt.

Endfällige Kredite

Bei einem endfälligen Kredit zur Hausfinanzierung zahlt der Darlehensnehmer keine Tilgung, sondern nur die Zinsen. Die Rückzahlung des gesamten Nettodarlehensbetrags wird erst nach der Vertragslaufzeit in voller Höhe fällig.

Da während der Laufzeit keine Tilgung geleistet wird, werden die Zinsen immer auf den gesamten Nettodarlehensbetrag angerechnet. Damit ist die Zinslast bei einem endfälligen Darlehen deutlich höher als bei einem Annuitätendarlehen.

Variable Kredite

Bei einem variablen Kredit gibt es keine Sollzinsbindung, mit der ein bestimmter Sollzinssatz festgeschrieben wird. Stattdessen wird der Zinssatz alle drei bis sechs Monate an den aktuellen Hypothekenzins angepasst.

Bei sinkenden Bauzinsen am Markt profitiert man, bei steigenden Bauzinsen zahlt man entsprechend mehr.

Bauspardarlehen

Wer einen Bausparvertrag abschließt, kann ein Bauspardarlehen erhalten, bei dem der Zinssatz unterhalb des Hypothekenzinses am Markt liegen kann. In der ersten Phase des Bausparens baut man mit monatlichen Sparbeträgen Vermögen auf.

Ist der Bausparvertrag zuteilungsreif, kann man das Bauspardarlehen in Anspruch nehmen. Dieses wird in der zweiten Phase, der sogenannten Darlehensphase, wie beim Annuitätendarlehen mit monatlichen Raten getilgt.

KFW-Förderkredite

Die KfW-Bank fördert den Bau, Kauf oder die Sanierung von energieeffizienten Immobilien.

Hierfür bietet sie zinsgünstige Förderkredite mit Tilgungszuschüssen an, sofern die geforderten Voraussetzungen erfüllt sind.

Anschlussfinanzierungen

Bei den meisten Hauskrediten verbleibt nach Ablauf der Sollzinsbindung eine Restschuld. Kann diese nicht auf einen Schlag beglichen werden, wird eine Anschlussfinanzierung nötig, um die Restschuld weiterhin mit Ratenzahlungen zu tilgen.

Die Anschlussfinanzierung kann man bei seinem bisherigen Darlehensgeber abschließen oder man sucht sich ein günstigeres Angebot bei einem neuen Kreditgeber.

Forward-Darlehen

Bis zu 66 Monate im Voraus können Sie mit einem Forward-Darlehen einen Hauskredit abschließen. Dabei sichern Sie sich den aktuellen Zinssatz für die Zukunft. In einer Phase mit steigenden Zinsen können Sie mit einem Forward-Darlehen so viel Geld sparen.

Ausgezahlt wird das Forward-Darlehen zum vereinbarten Termin in der Zukunft. Für die Wartezeit bis zur Auszahlung der Kreditsumme erheben die Banken einen geringen Zinsaufschlag, den sogenannten Forward-Aufschlag.