Top-Zins für Forward-Darlehen bis zu 66 Monate im Voraus

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

Bei DTW | Immobilienfinanzierung erhalten Sie für Ihre Anschlussfinanzierung oder Ihr Forward-Darlehen einen Top-Zins mit Niedrigzinsgarantie. Finden Sie jetzt den Zins für Ihr günstiges Forward-Darlehen.

Nutzen Sie die aktuelle Zinsentwicklung beim Baugeld

Die Zinsentwicklung der Baufinanzierung beeinflusst die Zinsen der Anschlussfinanzierung und dem Forward-Darlehen. Informieren Sie sich hier über die Zinsentwicklung bei der Baufinanzierung.

DTW Forward-Rechner - jetzt Zins berechnen

Berechnen Sie mit dem Forward-Rechner von DTW | Immobilienfinanzierung die Zinsen für Ihr Forward-Darlehen und schauen Sie sich den Tilgungsverlauf an. Den Tilgungsplan können Sie sich als PDF herunterladen.

So einfach funktioniert ein Forward-Darlehen bei DTW

Wünsche & Vorstellungen gemeinsam besprechen

Besprechen Sie Ihre Wünsche und Vorstellungen gemeinsam mit unseren kompetenten Baugeldspezialisten

Wir finden Ihr passendes Forward-Darlehen

DTW findet unter zahlreichen Banken das für Sie günstigste und passendste Forward-Darlehen

Sparen Sie bei Ihrem Forward-Darlehen

Sparen Sie jetzt mit DTW bei Ihrem Forward-Darlehen durch die aktuell historisch niedrigen Baugeldzinsen

Was ist ein Forward-Darlehen

Ein Forward-Darlehen ist eine Form der Anschlussfinanzierung bei der Immobilienfinanzierung. Mit einem Forward-Darlehen sichern Sie sich den aktuellen Zinssatz für Ihre zukünftige Anschlussfinanzierung.

Eine Immobilienfinanzierung wird häufig über mehrere Jahrzehnte geplant. Meist werden dabei die Zinsen für Baugeld nicht für den gesamten Zeitraum der Baufinanzierung festgeschrieben. Nach Ende der Zinsbindungsfrist benötigen Sie deshalb eine Anschlussfinanzierung für Ihre Restschuld.

Mit einem Forward-Darlehen können Sie bis zu 66 Monate vor Auslauf der Sollzinsbindung Ihrer aktuellen Baufinanzierung den heutigen Zins für Ihre Anschlussfinanzierung sichern. Den Darlehensvertrag schließen Sie dabei im Voraus mit den aktuellen Konditionen ab. Meistens wird dabei der Darlehensgeber gewechselt, der am Ende der Sollzinsbindung das Baudarlehen zu den vereinbarten Konditionen übernimmt.

Das Forward-Darlehen wird jedoch erst ausgezahlt, wenn Ihr vorheriges Darlehen tatsächlich ausläuft. Für diese Zinssicherheit erhebt der Darlehensgeber einen Zinsaufschlag (Forward-Aufschlag) für die anfallende Wartezeit.

Die Kundenberater*innen von DTW berechnen für Sie gerne ein Forward-Darlehen für Ihre Anschlussfinanzierung.

Rechnen Sie mit steigenden Zinsen oder möchten Sie sich gegen das Risiko steigender Konditionen absichern?

Mit einem Forward-Darlehen erhalten Sie Planungssicherheit weit über Ihre aktuelle Sollzinsbindung hinaus.

Vor allem für sicherheitsbedürftige Darlehensnehmer, die auf eine langfristige Planung Wert legen, ist ein Forward-Darlehen bestens geeignet. Mit einem Forward-Darlehen können Sie die zukünftige monatliche Rate in Ihren Planungen berücksichtigen.

Wie funktioniert ein Forward-Darlehen?

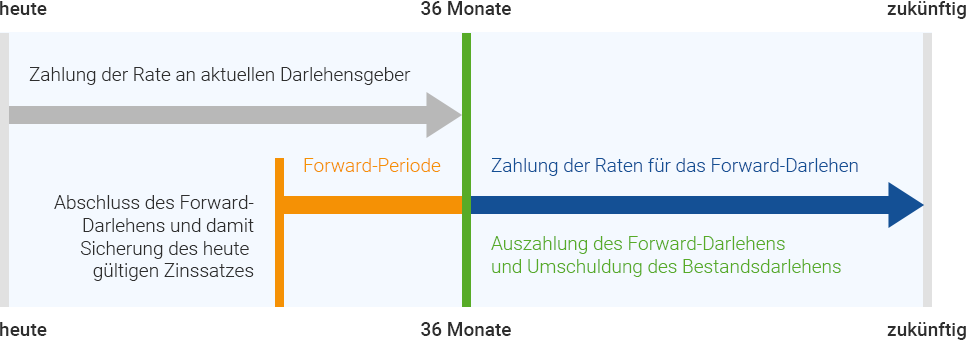

Grundsätzlich funktioniert ein Forward-Darlehen wie eine reguläre Anschlussfinanzierung oder Umschuldung. Mit dem Unterschied, dass das Forward-Darlehen bereits etliche Monate vor Ende der aktuellen Baufinanzierung abgeschlossen wird.

Die Wartezeit zwischen Abschluss des Forward-Darlehens und dem Beginn der Zinsbindungsfrist des Forward-Darlehens nennt man Forward-Periode. In diesem Forward-Zeitraum zahlen Sie keine zusätzliche Rate oder Zinsen für das Forward-Darlehen. Sie zahlen ganz einfach wie gehabt jeden Monat die Rate für Ihre alte Immobilienfinanzierung weiter. Lediglich für die Wartezeit erhalten Sie einen geringen Zinsaufschlag – auch Forward-Aufschlag genannt. Dieser Aufschlag wird zu dem regulären Zins der Anschlussfinanzierung addiert.

Erst nach Ablauf der ursprünglichen Baufinanzierung beginnt die Solzinsbindung und die Zahlung der Rate für das längst abgeschlossene Forward-Darlehen.

Normale Anschlussfinanzierung

Anschlussfinanzierung mit Forward-Darlehen

Die Kundenberater*innen von DTW prüfen gerne, ob ein Forward-Darlehen für Sie in Frage kommt.

Fordern Sie rechtzeitig Angebote für Ihre Anschlussfinanzierung an

Ganz wichtig ist es, bei der Anschlussfinanzierung nicht unter Zeitdruck zu geraten. Warten Sie deshalb nicht auf die Prolongation Ihrer Hausbank, sondern fordern Sie rechtzeitig ein passendes Angebot für Ihre Anschlussfinanzierung an. Mit einem Forward-Darlehen können Sie bis zu 66 Monate im Voraus den aktuellen Zins sichern.

Ab wann kann ich ein Forward-Darlehen abschließen?

Bei sehr vielen Darlehensgebern können Sie ein Forward-Darlehen bis zu 60 Monate, also 5 Jahre im Voraus abschließen. Bei DTW | Immobilienfinanzierung haben Sie sogar die Möglichkeit bis zu 66 Monate vor Ende der Sollzinsbindung ein Forward-Darlehen zu vereinbaren.

Beispiel: Wie lange können Sie ein Forward-Darlehen im Voraus abschließen?

Abschluss Ihrer Baufinanzierung mit 10 Jahren Sollzinsbindung:

01.07.2022

Ende der aktuellen Sollzinsbindung Ihrer Baufinanzierung:

30.06.2032

Frühester Termin um ein Forward-Darlehen abzuschließen:

01.01.2027

Beispiel: Forward-Darlehen mit Sonderkündigungsrecht nach § 489 BGB:

Abschluss Ihrer Baufinanzierung mit 20 Jahren Sollzinsbindung:

01.04.2022

Vollauszahlung Ihres Baudarlehens:

30.06.2022

Ende der aktuellen Sollzinsbindung:

31.03.2042

Ende der aktuellen Sollzinsbindung:

31.03.2042

Sonderkündigung nach BGB 10 Jahre nach Vollauszahlung zum:

31.12.2032

Frühester Termin um ein Forward-Darlehen abzuschließen:

01.06.2027

Bitte prüfen Sie auch ein mögliches Sonderkündigungsrecht nach § 489 BGB bei Darlehen mit einer Sollzinsbindung über 10 Jahren.

Ist die Vollauszahlung Ihrer Baufinanzierung (vollständiger Empfang des Immobilienkredits) bereits vor 10 Jahren oder länger erfolgt, können Sie Ihren Darlehensvertrag mit einer Kündigungsfrist von sechs Monaten ganz einfach kündigen (gemäß § 489 BGB). Die Restlaufzeit der Sollzinsbindung Ihrer Immobilienfinanzierung ist dabei völlig unerheblich.

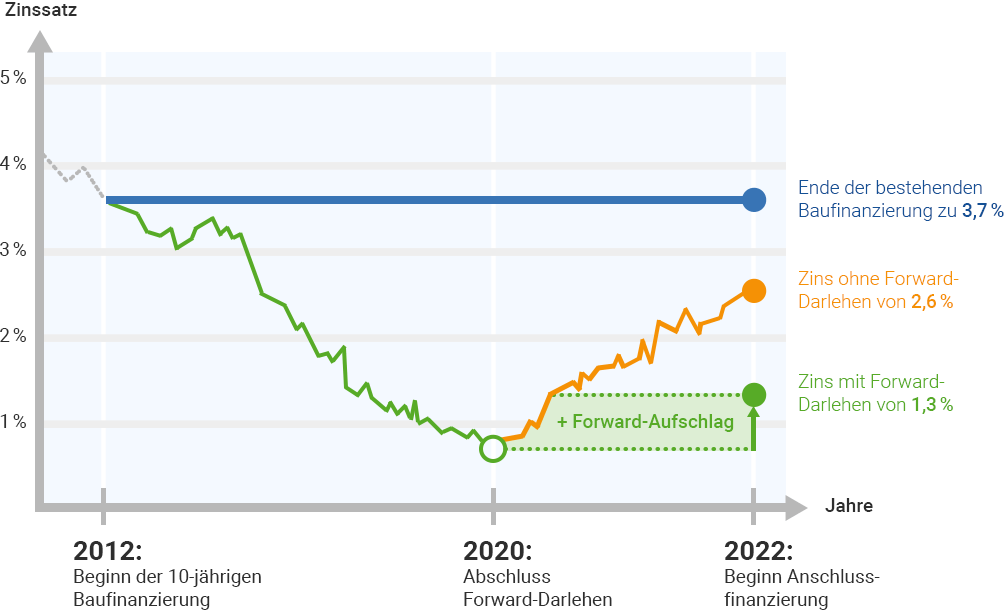

Wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen lohnt sich, wenn in der Zukunft die Zinsen deutlich steigen.

Wenn am Ende Ihrer Zinsbindung die Bauzinsen höher sind als der aktuelle Zins mit Forward-Aufschlag (Gebühr zur Reservierung des aktuellen Zinssatzes), dann hat sich das Forward-Darlehen für Sie gelohnt.

Auch ein sicherheitsorientierter Bauherr schläft eventuell besser mit einem Abschluss eines günstigen Forward-Darlehens. Denn er weiß, dass er sich für die Zukunft einen Zins gesichert hat, den er sich stand heute leisten kann.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wann ist es sinnvoll ein Forward-Darlehen abzuschließen?

Der Abschluss eines Forward-Darlehens lohnt sich besonders in einer Niedrigzinsphase. Denn dann ist die Wahrscheinlichkeit höher, dass die Baugeldzinsen wieder ansteigen. Ist der Zinsunterschied zwischen einer kurzfristigen Zinsbindung und der langfristigen Zinsbindung sehr deutlich, erwarten Banken in der Regel steigende Zinsen.

Zinsentwicklung bei der Baufinanzierung

Ist aktuell ein Forward-Darlehen sinnvoll?

Die Konditionen für langfristige Darlehen sind in den letzten Wochen deutlich gestiegen. Zahlreiche Experten erwarten steigende Baugeldzinsen und halten deshalb ein Forward-Darlehen in der aktuellen Niedrigzinsphase für sinnvoll.

Jetzt Niedrigzinsphase nutzenWie wird ein Forward-Darlehen berechnet?

Für die Berechnung des Forward-Darlehens sind folgende Faktoren wichtig:

Restlaufzeit der aktuellen Finanzierung

Aus der Restlaufzeit der aktuellen Finanzierung ergibt sich die Wartezeit bis das Forward-Darlehen beginnt – die sogenannte Forward-Periode. Je länger die Wartezeit, desto höher der Forward-Aufschlag.

Höhe des Forward-Aufschlages je Monat

Die Höhe des Forward-Aufschlages ist abhängig von der aktuellen Zinsentwicklung. Bei Erwartung stark steigender Zinsen ist der Forward Aufschlag je Monat höher als bei gleichbleibenden oder gar sinkenden Erwartungen.

Zinsbindung Ihres Forward-Darlehens

Je länger Sie die Zinsbindung des Forward-Darlehens wählen, desto höher ist in der Regel der Baugeldzins der Immobilienfinanzierung.

Was ist der Forward Aufschlag?

Forward-Aufschlag nennt man beim Forward-Darlehen den geringen Zinsaufschlag, der vom Kreditgeber monatlich für die Vorlaufwartezeit auf die Auszahlung der Darlehenssumme verlangt wird.

Einfache Formel für die Berechnung eines Forward-Darlehens:

Beispiel für die Berechnung eines Forward-Darlehens:

Forward Aufschlag je Monat:

0,015 %

Forward Periode/ Wartezeit:

36 Monate

Baugeldzins bei 10 Jahre Zinsbindung:

1 %

Daraus ergibt sich:

0,015 % * 36 + 1 % = 1,54 %

Forward-Rechner

Welche Kosten fallen bei einem Forward-Darlehen an?

Während der Wartezeit auf das Forward-Darlehen, der Forward-Periode, fallen keine zusätzlichen Kosten an.

Sie zahlen in der Forward-Periode keine Bereitstellungszinsen oder monatliche Raten an den zukünftigen Darlehensgeber. Die Raten zahlen Sie wie bisher weiter an den alten Darlehensgeber.

Für die Reservierung des günstigen Baugelds erhebt der zukünftige Darlehensgeber einen Aufschlag. Der sogenannte Forward Aufschlag ist abhängig von der Wartezeit bis das Forward-Darlehen ausgezahlt wird. Das bedeutet: Je länger Sie sich die Zinsen im Voraus sichern, desto höher fällt auch der Forward-Aufschlag aus.

Expertentipp: Haben Sie keine Angst vor einem Bankwechsel

Verpassen Sie nicht die Chance am Ende der Zinsbindungsfrist die Zinskosten Ihrer Immobilienfinanzierung zu senken. Besonders in einer Niedrigzinsphase lohnt sich ein Forward-Darlehen. Mit einer Umschuldung beim Forward-Darlehen und einem Wechsel der Bank, können Sie in den meisten Fällen viel Geld sparen.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Wie vergleiche ich Angebote zum Forward-Darlehen richtig?

Wenn Sie sich beim Vergleichen eines Forward-Darlehens selbst auf den Weg machen, wird Sie das sehr viel Zeit und Nerven kosten. Die Kreditinstitute müssen nacheinander mühsam abgeklappert werden. Zudem ist dabei die Vergleichbarkeit der verschiedenen Angebote zur Immobilienfinanzierung nicht gewährleistet.

Gleiche Forward Periode / Wartezeit

Beim Forward-Darlehen ist es wichtig, dass in den Angeboten für das Forward-Darlehen mit der gleichen Wartezeit gerechnet wird.

Gleiche Sollzinsbindung

Die Zinsbindung kann den Sollzins des Forward-Darlehens beträchtlich beeinflussen.

Gleiche monatliche Rate und Darlehenssumme

Achten Sie darauf, dass die Angebote die Sie vergleichen, die gleichen Voraussetzungen haben. Das heißt, die gleiche Darlehenssumme und die gleiche monatliche Rate.

Gleicher Objektwert

Prüfen Sie unbedingt, ob der angenommene Objektwert der unterschiedlichen Angebote ungefähr gleich und realistisch ist. Ein zu hoher oder zu niedrig angenommener Objektwert kann den Zins des Forward-Darlehens deutlich verändern.

Zum gleichen Zeitpunkt vergleichen

Beim Vergleichen der Angebote für Forward-Darlehen ist darauf zu achten, dass diese zum gleichen Zeitpunkt kalkuliert wurden. Der Zins für Baugeld am Markt verändert sich ständig. Ein Unterschied von wenigen Tagen kann bei der Kalkulation des Forward-Darlehens bereits eine deutliche Abweichung beim Zins auslösen.

Gleiche Darlehensbedingungen

Achten Sie auf die gleichen Darlehensbedingungen, wie zum Beispiel die Sondertilgung oder der Tilgungssatzwechsel während der Zinsbindung.

Baugeldvermittler unterstützen Sie beim Vergleich

Am besten ist ein Vergleich der Angebote von Forward-Darlehen über einen Baugeldvermittler möglich. Denn diese verfügen über eine breite Palette verschiedener Produkte für die Anschlussfinanzierung. Auf diese Weise erhält ein potenzieller Darlehensnehmer quasi auf Knopfdruck tagesaktuell die günstigsten und passendsten Vorschläge für Forward-Darlehen. Der Baugeldvermittler vergleicht die unterschiedlichen Angebote zur Anschlussfinanzierung zum gleichen Zeitpunkt. Somit spielen die ständigen Veränderungen am Markt für Baugeld keine Rolle mehr.

Mit dem Vergleichsrechner können Sie berechnen, wie viel Geld Sie mit DTW gegenüber einem bestehenden Angebot zur Anschlussfinanzierung oder einer Prolongation sparen können!

Vergleichsrechner

Was ist bei einem Forward-Darlehen zu beachten?

Was für den einen Planungssicherheit bedeutet, ist für den anderen ein Verlust an Flexibilität. Denn ein abgeschlossenes Forward-Darlehen ist verbindlich und muss dann auch abgenommen werden.

Ist der Zins bis zur Auszahlung des Forward-Darlehens gesunken und Sie möchten das Forward-Darlehen nicht mehr in Anspruch nehmen, können Sie trotzdem aus dem Vertrag aussteigen. Der Darlehensgeber verlangt in diesem Fall einen Schadenersatz - die sogenannte Nichtabnahmeentschädigung. Sie dient als Ausgleich für die Kosten, die beim Darlehensgeber für die Bereitstellung des Darlehens angefallen sind. Diese Entschädigung entspricht ungefähr einer Vorfälligkeitsentschädigung bei Immobilienkrediten.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Abnahmepflicht Forward-Darlehen

Mit der Unterzeichnung der Darlehensurkunde gehen Sie einen verbindlichen Vertrag ein. Sie sind also verpflichtet, das Forward-Darlehen abzunehmen. Lediglich in den ersten vierzehn Tagen nach Abschluss des Forward-Kredites haben Sie das Recht, den Vertrag kostenlos zu widerrufen. Danach fällt eine Nichtabnahmeentschädigung an, wenn Sie den Vertrag nicht erfüllen wollen oder können.

Welche Vor- und Nachteile hat ein Forward-Darlehen?

Vorteile Forward-Darlehen

- Aktuell günstige Zinsen für Anschlussfinanzierung sichern

- bis zu 66 Monate im Voraus

- Ausschluss des Risikos steigender Zinsen

- Planungssicherheit für die Zukunft

- keine Bereitstellungszinsen vor Auszahlung des Forward-Darlehens

Nachteile Forward-Darlehen

- Forward Aufschlag auf den Bauzins

- Frühzeitige Festlegung auf Zinssatz, Tilgung und Anbieter

- Verlust von Flexibilität

- Abnahmepflicht des Forward-Darlehens

- Risiko fallender Zinsen

Expertentipp: Forward-Darlehen als Volltilger mit Zinsabschlag

Sie möchten mit Ablauf Ihrer nächsten Anschlussfinanzierung schuldenfrei sein? Ein Forward-Darlehen ist auch als Volltilgerdarlehen möglich. Das bedeutet, der Darlehensbetrag ist am Ende der Zinsbindung vollständig zurückbezahlt und es besteht keine Restschuld mehr für den Darlehensnehmer.

Bei zahlreichen Finanzierungspartnern erhalten Sie sogar einen attraktiven Zinsabschlag, wenn Sie Ihr Forward-Darlehen als Volltilgerdarlehen wählen.

Echtes vs. unechtes Forward-Darlehen

Der Unterschied zwischen echtem und unechtem Forward-Darlehen liegt im Beginn der Laufzeit der Sollzinsbindung und dem Aufschlag für die Reservierung des aktuellen Sollzinssatzes über mehrere Monate.

Bei dem echten Forward-Darlehen beginnt die Sollzinsbindung zu dem Termin, an dem die Darlehenssumme ausgezahlt wird. Bei einem unechten Forward-Darlehen dagegen beginnt die Sollzinsbindungsfrist unmittelbar zum Datum des eingetragenen Vertragsabschlusses.

Ob nun aber ein echtes oder unechtes Forward-Darlehen die bessere Vertragsform darstellt, hängt von der jeweiligen Ausgangssituation des Kreditnehmers ab.

Echtes Forward-Darlehen

Bei einem echten oder klassischen Forward-Darlehen beginnt die Sollzinsbindung nach Ablauf der Forward-Periode – eine vorab festgelegte Vorlaufzeit von mehreren Monaten (maximal 66 Monate).

Danach beginnt mit dem Auszahlungstermin die eigentliche Sollzinsbindung. Wurde die Forward-Periode beispielsweise auf 12 Monate festgelegt und darauf eine Sollzinsbindung von 10 Jahren, beträgt die Rückzahlungszeit volle 10 Jahre.

Vorteil echtes Forward-Darlehen:

Der Kreditnehmer hat für die Tilgung die volle Zeit der Zinsbindung und erhält eine Zinssicherheit über die gesamte Sollzinsbindungsfrist.

Unechtes Forward-Darlehen

Anders verhält es sich beim unechten Forward-Darlehen. Hier beginnt die Sollzinsbindung bereits mit Vertragsabschluss. Eine Auszahlung des Darlehens erfolgt jedoch nicht sofort. Lediglich die bereitstellungszinsfreie Zeit, die sich sonst im Normalfall auf 3 Monate beläuft, wird beim unechten Forward-Darlehen verlängert.

Der Darlehensnehmer sollte deswegen unbedingt beachten, dass die Forward-Periode beim unechten Forward-Darlehen eigentlich eine Verlängerung der bereitstellungszinsfreien Zeit ist. Die Auszahlung und die Rückzahlung des Darlehens erfolgt beim unechten Forward-Darlehen erst am Ende der bereitstellungszinsfreien Zeit.

Im Vergleich zum oben genannten Beispiel mit 12-monatiger Vorlaufzeit verkürzt sich dadurch also die Tilgungszeit des Baudarlehens folglich auf 9 Jahre ab Auszahlungstermin.

Meistens wird ein unechtes Forward-Darlehen bei einer Forward-Periode unter 12 Monaten angeboten. Um Überraschungen jedoch zu vermeiden, sollte vor Abschluss eines Vertrages deswegen immer auf das Sollzinsbindungs-Ende geachtet werden.

Vorteil unechtes Forward-Darlehen:

Der Aufschlag für die Reservierung des aktuellen Sollzinses fällt verglichen mit dem klassischen Forward-Darlehen geringer aus. Ein Vergleich kann sich also lohnen!