Was ist eine Auflassungsvormerkung?

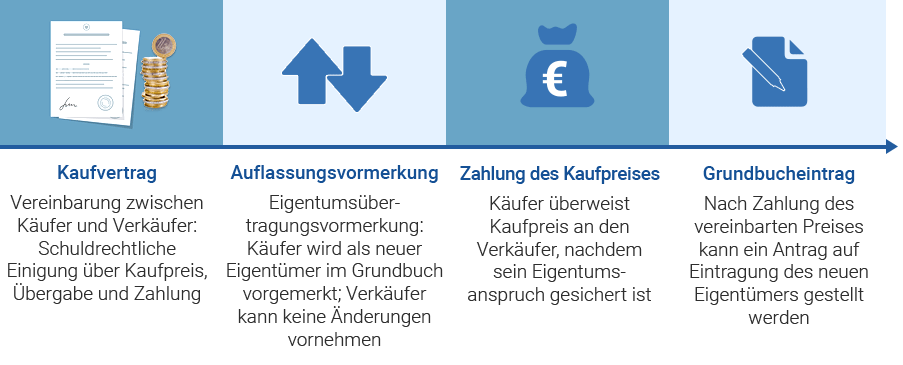

Die Auflassungsvormerkung ist ein Begriff aus dem deutschen Immobilienrecht und bezieht sich auf eine Eintragung im Grundbuch im Zusammenhang mit einem Grundstückskaufvertrag. Bei einem Immobilienkauf dient sie einer temporären rechtlichen Absicherung, bis der Eigentumswechsel abschließend vollzogen ist.

Um die Rechtssicherheit zu gewährleisten, wird die Vormerkung als Bestätigung des geschlossenen Immobilienkaufvertrags im Grundbuch eingetragen.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 06.07.2026.

Wozu dient eine Auflassungsvormerkung?

Die Auflassungsvormerkung dient dem Schutz der Rechte des zukünftigen Eigentümers in der Phase der Kaufabwicklung.

Denn bei einem Immobilienerwerb ist das Datum der Kaufvertragsunterzeichnung nicht identisch mit dem tatsächlichen Eigentumswechsel. Dieser erfolgt erst mit der Auflassung, also der Eintragung des neuen Eigentümers in das Grundbuch.

Ein Grundbucheintrag kann einige Wochen, manchmal auch Monate dauern. Während dieser Wartezeit kann der Käufer die Vormerkung im Grunduch beantragen, um sich das Grundstück oder Immobilienobjekt rechtssicher zu „reservieren“.

Bedeutung bei der Immobilienfinanzierung

Die Rechtssicherheit beim Immobilienkauf ist auch bei einer Immobilienfinanzierung für die Bank wichtig. Daher verlangen viele Darlehensgeber vor der Auszahlung des Baudarlehens eine Auflassungsvormerkung vom Darlehensnehmer.

Erforderliche Unterlagen bei einer ImmobilienfinanzierungWelchen Schutz bietet die Vormerkung?

Die Auflassungsvormerkung sichert dem Käufer rechtsverbindlich den Immobilienerwerb zu den Konditionen des Kaufvertrags zu. Die rechtlichen Grundlagen dazu finden sich im Bürgerlichen Gesetzbuch (BGB).

Mit der Vormerkung, eingetragen in Abteilung II des Grundbuchs, wird verhindert, dass der Verkäufer der Immobilie vom Verkauf einfach wieder zurücktreten kann. Auch dass er die Immobilie ein weiteres Mal an eine andere Person veräußern kann, ist nicht mehr möglich.

Die Immobilie ist ebenfalls geschützt, wenn der Verkäufer in der Zwischenzeit zum Beispiel Insolvenz anmeldet. Denn das Objekt darf nach der eingetragenen Vormerkung nicht mehr zwangsversteigert werden. Der ehemalige Eigentümer kann die Immobilie dann auch nicht mehr mit einem Baudarlehen beleihen.

Baufinanzierungsrechner

Auflassungsvormerkung: Wo beantragen?

Üblicherweise übernimmt der Notar, der den Immobilienkaufvertrag beurkundet, auch die Beantragung der Auflassungsvormerkung beim Grundbuchamt.

Wichtig zu wissen: Gemäß BGB erfolgt die Eintragung einer Auflassungsvormerkung im Grundbuch nur auf Antrag.

Antragsberechtigt sind neben einem Notar grundsätzlich auch der Käufer und der Verkäufer der Immobilie.

Wann wird die Auflassungsvormerkung eingetragen?

Die Auflassungsvormerkung wird als Bestätigung des geschlossenen Kaufvertrags unmittelbar nach der Beantragung durch den Notar in die Abteilung II des Grundbuchs eingetragen. Denn sie dient als rechtssichere Überbrückung der Zeit bis zur eigentlichen Auflassung.

Was kostet eine Auflassungsvormerkung im Grundbuch?

Die zusätzlichen Kosten für die Rechtssicherheit durch die Auflassungsvormerkung beim Grundbuchamt sind überschaubar. Rechnen muss man mit der Hälfte der Gebühren, die später nochmals für die Auflassung anfallen.

Bei einem Kaufpreis von beispielsweise 150.000 Euro kostet die Auflassung zirka 350 Euro. Für die Vormerkung wären dies somit rund 175 Euro zusätzlich an das Grundbuchamt zu entrichten.

Falls die Voraussetzungen dafür gegeben sind, kann die Beurkundung des Kaufvertrags und die rechtsgültige Auflassung gleichzeitig beim Notar durchgeführt werden. In solch einem eher seltenen Fall sind die Vorab-Vormerkung und die Zusatzausgaben natürlich überflüssig.

Einfache Kostenermittlung mit unserem Notar- und GrundbuchrechnerWann wird die Auflassungsvormerkung gelöscht?

Sobald die eigentliche Auflassung durch den Eintrag des Neueigentümers in das Grundbuch erfolgt, wird die entsprechende Vormerkung wieder aus der Abteilung II des Grundbuchs gelöscht. Denn in diesem Augenblick hat sie ihren Zweck erfüllt.