Was ist die Zinsstrukturkurve?

Eine Zinsstrukturkurve stellt in einer Grafik den Bezug zwischen dem Zinssatz und verschiedenen Laufzeiten von Anleihen oder Krediten dar.

Im Zusammenhang mit Immobilienfinanzierungen gibt die Zinsstrukturkurve bei den Bauzinsen Aufschluss darüber, wie sich die unterschiedlichen Sollzinsbindungen und Sollzinssätze bei einer Immobilienfinanzierung zueinander verhalten.

Man kann an ihr zudem die Zinsentwicklung für Baufinanzierungen ablesen, weil sie den aktuellen und vergangenen Marktzins für Baugeld widerspiegelt. Wo die Bauzinsen gerade stehen, spielt für einen Darlehensnehmer eine entscheidende Rolle. Denn bei der Wahl für eine Immobilienfinanzierung oder eine Anschlussfinanzierung können schon einige wenige Prozentpunkte Unterschied beim Zinssatz die Gesamtkosten für das Baudarlehen um einige Tausend Euro steigern oder mindern.

Die hier dargestellten Zinsen für Hypothekendarlehen gelten bundesweit ab einer Darlehenssumme von 250.000,- €. Regional sind deutlich günstigere Zinsen für Baugeld möglich. Die Monatsrate versteht sich als unverbindliches Beispiel zum Vergleich der Zinssätze mit einer anfänglichen Tilgung von 1 %. Für die hier vorliegenden Angaben übernimmt die DTW GmbH keine Haftung. Stand: 13.07.2026.

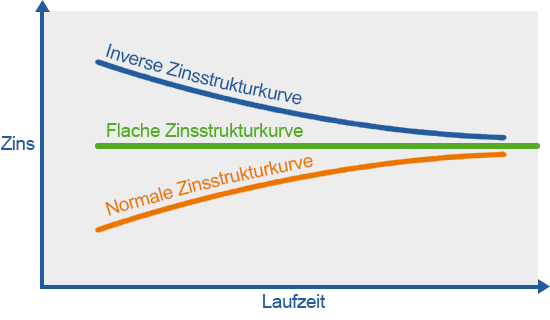

Flache, normale und inverse Zinsstrukturkurve

Man unterscheidet bei den Zinsstrukturkurven grundsätzlich die drei verschiedenen Verlaufsformen „flach“, „normal“ und „invers“.

Normale Zinsstrukturkurve

Ein ansteigender Zinsstrukturverlauf ist am häufigsten und wird daher als „normale“ Zinsstrukturkurve bezeichnet. Bei ihr sind die Zinssätze für kurzfristigere Baudarlehen niedriger als für Immobilienfinanzierungen mit längerer Laufzeit.

Inverse Zinsstrukturkurve

Genau umgekehrt ist der Verlauf bei einer „inversen“ Zinsstrukturkurve. Daher findet man für sie auch die Bezeichnung „negative“ Strukturkurve.

Der fallende Kurvenverlauf ist ein sehr seltenes Phänomen.

Wenn solche Marksituationen auftreten sind sie meist von eher kurzer Dauer. Sie entstehen in Zeiten ökonomischer Unsicherheit, in denen gegenüber langfristigen Planungen eine erhöhte Skepsis herrscht. In diesen Phasen gibt es eine Präferenz für Kredite mit kürzeren Laufzeiten.

Aufgrund der höheren Nachfrage für die kurzfristigen Finanzprodukte verteuern sich diese in Form von höheren Zinsen im Vergleich zu längerfristigen Angeboten.

Flache Zinsstrukturkurve

Bei der dritten Verlaufsform spielt die Laufzeit bei der Frage nach der Zinshöhe keine oder nur eine sehr marginale Rolle. Eine „flache“ Zinsstrukturkurve bei den Bauzinsen würde bedeuten, dass bei kurzen und langen Sollzinsbindungen das Zinsniveau in etwa gleichbleibend ist.

Immobilienfinanzierung: kostenlos & unverbindlich anfragen

Bedeutung der Zinsentwicklung bei der Immobilienfinanzierung

Für Darlehensnehmer einer Immobilienfinanzierung gilt als einfache Faustregel, dass in Niedrigzinsphasen die Entscheidung für eine längere Zinsbindung vorteilhaft ist.

Liegt hingegen der Marktzins für Baugeld im historischen Vergleich hoch, sind eher kürzere Laufzeiten zu empfehlen.

Bei der Wahl der individuell passenden Sollzinsbindung sollte man also zum einen die zukünftige Zinsentwicklung bei der Baufinanzierung realistisch abschätzen. Und zum anderen muss man seinen persönlichen Wunschtermin, zu dem man wieder schuldenfrei sein möchte, im Blick haben.

Wer nicht sofort ein Baudarlehen benötigt, sondern schon frühzeitig sein Finanzierungsvorhaben vorbereitet und plant, kann zum Beispiel den DTW | Optimale Zinsbindung Rechner nutzen, um die "optimale" Zinsbindung für den eigenen Immobilienkredit herauszufinden.

Zum DTW | Optimale Zinsbindung - Rechner