Wohneigentum

Familien

(Bestand)

Wohneigentum Familien (Bestand)

Wohneigentum

Familien (Bestand)

Tilgungsverlauf

Ihre Vorteile mit DTW:

- Garantiert niedrige Zinsen

- Kostenlose & kompetente Beratung

- Größte Kundenzufriedenheit

Berechneter Zins

Sollzinssatz

(nach 10 Jahren)

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 10.04.2026. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach vollständig getilgt.

KfW 308 - Wohneigentum Familien (Bestandsimmobilie) - Jung kauft Alt

Für Familien steht für Kauf und Sanierung eines bestehenden Wohngebäudes das Förderprogramm Wohneigentum für Familien (Bestandsimmobilie) – KfW 308 zur Verfügung.

Das Wichtigste zum Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 in Kürze:

- Förderung für den Kauf einer bestehenden Wohnimmobilie

- Immobilie muß nach dem Erwerb energieeffizient saniert werden

- Kredithöchstbetrag bis zu 150.000,- €

- Bis zu 35 Jahre Laufzeit und bis zu 20 Jahre Zinsbindung

- Für Familien mit Kindern und Alleinerziehende

- Förderung der Planung und Baubegleitung durch Experten für Energieeffizienz

- Kombination mehrerer Programme mit KfW-Förderung möglich

Inhaltsverzeichnis

- Was ist der Förderkredit Wohneigentum für Familien (Bestand) - KfW 308?

- Was wird beim KfW-Programm Wohneigentum für Familien (Bestand) - KfW 308 gefördert?

- Wer kann den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 beantragen?

- Wo kann ich den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 beantragen?

Was ist der Förderkredit Wohneigentum für Familien (Bestand) - KfW 308?

Das Förderprogramm Wohneigentum für Familien (Bestand) - KfW 308 ist ein zinsgünstiger Förderkredit der KfW. Gefördert wird der Kauf von Bestandsimmobilien, die Sie nach Erwerb sanieren.

Die Sanierung der geförderten Immobilie muss innerhalb von 4,5 Jahren nach Zusage mindestens auf den Standard „Effizienzhaus 70 Erneuerbare-Energien“ oder „Effizienzhaus Denkmal Erneuerbare-Energien“ erfolgen. Die Förderung ist für Familien mit Kindern und Alleinerziehende und hängt vom Einkommen ab.

Gerne helfen Ihnen die Berater*innen von DTW | Immobilienfinanzierung bei der Suche nach der passenden KfW-Förderung mit Top-Konditionen.

Was ist das Qualitätssiegel Nachhaltiges Gebäude (QNG)?

Das „Qualitätssiegel Nachhaltiges Gebäude“ ist ein staatliches Qualitätssiegel für Gebäude. Voraussetzung für die Vergabe des Qualitätssiegels ist ein Nachweis der Erfüllung allgemeiner und besonderer Anforderungen an die ökologische, soziokulturelle und ökonomische Qualität von Gebäuden.

Was wird beim KfW-Programm Wohneigentum für Familien (Bestand) - KfW 308 gefördert?

Die KfW fördert den Kauf eines bestehenden Wohngebäudes oder einer bestehenden Eigentumswohnung in Deutschland, das bzw. die Sie nach dem Erwerb energieeffizient sanieren. Gefördert wird der Kaufpreis der Immobilie inklusive der Grundstückskosten.

Für das bestehende Wohngebäude bzw. die bestehende Eigentumswohnung muss zum Zeitpunkt der Antragstellung ein gültiger Energiebedarfsausweis oder Energieverbrauchsausweis der Energieeffizienzklasse F, G oder H vorliegen.

Die geförderte Immobilie muss innerhalb von 4,5 Jahren nach Zusage mindestens auf den Standard „Effizienzhaus 70 Erneuerbare-Energien“ oder „Effizienzhaus Denkmal Erneuerbare-Energien“ gemäß der „Bundesförderung für effiziente Gebäude“ energieeffizient saniert werden. Hinweis: Wenn Sie länger für die Sanierung benötigen, dann halten Sie eine wichtige Fördervoraussetzung nicht ein.

Wer kann den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 beantragen?

Berechtigt zur Antragsstellung sind Privatpersonen, die alleine, als gemeinsamer Haushalt mit Ehe- oder Lebenspartner oder als eheähnliche Gemeinschaft ein selbstgenutztes, Wohneigentum kaufen und anschließend sanieren.

Den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 können Privatpersonen beantragen,

- die Eigentümer bzw. mindestens zu 50 % Miteigentümer des Wohneigentums werden,

- bei denen mindestens ein Kind im Haushalt lebt, welches bei Antragstellung das 18. Lebensjahr noch nicht vollendet hat,

- deren zu versteuerndes jährliches Haushaltseinkommen 90.000 Euro bei einem Kind, zuzüglich 10.000 Euro je weiterem Kind nicht überschreitet,

- deren erworbenes Haus oder Ihre erworbene Eigentumswohnung Ihre einzige Wohnimmobilie in Deutschland ist.

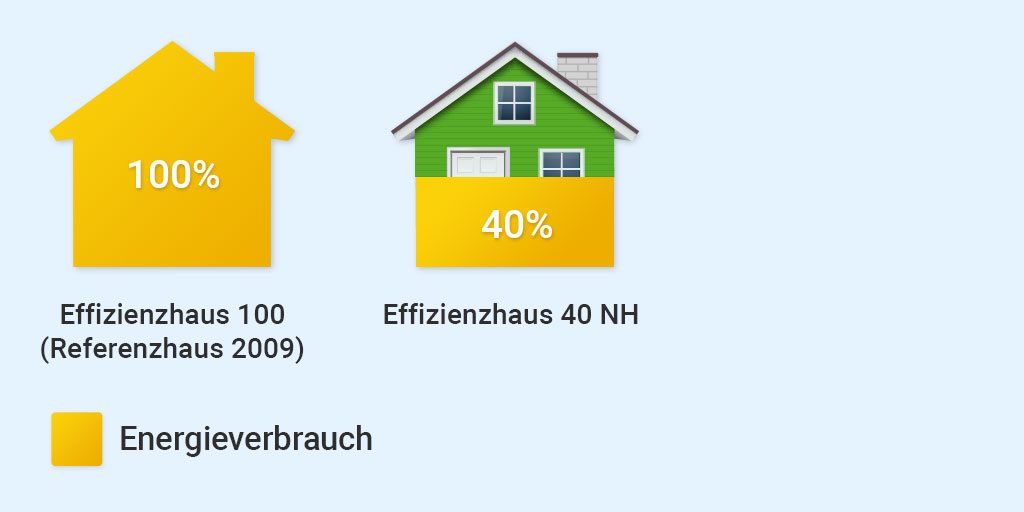

Expertentipp: Was ist eine „Effizienzhaus-Stufe“?

Wenn Sie neu bauen, können Sie einen Standard für besonders energieeffiziente Immobilien erreichen: das Effizienzhaus. Dafür gibt es mehrere Stufen, angegeben durch Kennzahlen. Je kleiner die Kennzahl ist, umso geringer ist der Energiebedarf.

Wo kann ich den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 beantragen?

Eine Baufinanzierung mit dem Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 können Sie nicht direkt bei der KfW-Bank beantragen, da die KfW über kein eigenes Filialnetz verfügt.

KfW-Darlehen zur Immobilienfinanzierung werden über durchleitende Finanzierungspartner (wie z.B. Banken, Sparkassen oder Genossenschaftsbanken) vergeben. Gerne unterstützen unsere Beraterinnen und Berater Sie bei der Suche nach einem passenden und günstigen Finanzierungspartner für Ihr Vorhaben.

Den Förderkredit Wohneigentum für Familien (Bestand) - KfW 308 erhalten Sie über DTW

Wie funktioniert die Beantragung des Förderkredits Wohneigentum für Familien (Bestand) - KfW 308?

1. Energieeffizienz-Experten beauftragen

Ein Energieeffizienzexperte stellt sicher, dass die geförderten Maßnahmen beim Neubau eines Wohngebäudes zum gewünschten Ergebnis führen. Für das Erreichen der Stufe "Klimafreundliches Wohngebäude – mit QNG" sind ein QNG Nachhaltigkeits-Berater und eine QNG-Zertifizierungsstelle einzubeziehen. QNG Nachhaltigkeits-Berater und QNG-Zertifizierungsstelle sind für das Bauvorhaben vorhabenbezogen unabhängig zu beauftragen.

Zugelassen sind alle Energieeffizienz-Expertinnen und Energieeffizienz-Experten, die in der Expertenliste für Förderprogramme des Bundes bei der Deutschen Energie-Agentur (dena) geführt werden.

- Förderfähig sind die gesamten Bauwerkskosten, Kosten für Fachplanungs- und Baubegleitungsleistungen einschließlich Dienstleistungen für Lebenszyklusanalyse oder Nachhaltigkeitszertifizierung und Eigenleistungen.

- Der Energieeffizienz-Experte ist für das Bauvorhaben vorhabenbezogen unabhängig zu beauftragen

2. KfW Kredit über DTW | Immobilienfinanzierung beantragen

Die KfW hat keine eigenen Filialen. Deshalb muss ein Förderkredit über einen Finanzierungspartner der KfW beantragt werden.

- Baugeldvermittler, wie DTW, finden für Sie den passenden und günstigsten Finanzierungspartner. Bei DTW erhalten Sie bei KfW-Darlehen bis zu 0,20% Rabatt auf den Sollzins.

- Der Kreditvertrag für das Förderdarlehen wird mit einem Finanzierungspartner der KfW abgeschlossen. Dieser zahlt den KfW-Kredit an Sie aus.

- Wichtig! Stellen Sie Ihren Antrag auf KfW-Förderung bevor Sie Liefer-, Leistungs-, oder Kaufverträge unterzeichnen. Sonst können Sie keine Förderung erhalten.

3. Darlehensvertrag abschließen

Sie schließen Ihren Kreditvertrag mit dem Finanzierungspartner ab, den Sie gemeinsam mit Ihrer Beraterin oder Ihrem Berater bei DTW ausgewählt haben.

- Sobald Sie die Zusage der KfW erhalten haben, sind Ihre Fördermittel für Sie reserviert. Jetzt dürfen Sie Liefer- und Leistungsverträge abschließen, zum Beispiel Bauunternehmen und Handwerksbetriebe beauftragen.

- Wichtiger Hinweis: Wenn Ihr Beratungsgespräch bei Ihrer Beraterin oder Ihrem Berater bei DTW mit Hilfe eines KfW-Formulars dokumentiert wurde, dann können Sie auch schon vorher Verträge abschließen. Diese Möglichkeit besteht nicht beim Kauf einer Immobilie.

4. Bestätigung einreichen

Ist Ihr Vorhaben abgeschlossen? Dann bitten Sie Ihren Bauträger oder Ihren Energieeffizienzexperten um die "Bestätigung nach Durchführung".

- Reichen Sie die - gemeinsam mit Ihrer Energieeffizienz-Expertin oder Ihrem Energieeffizienz-Experten - erstellte "Bestätigung nach Durchführung" (BnD) bei Ihrem Finanzierungspartner ein.

Hinweis: Beim Kauf eines Neubaus erhalten Sie die Bestätigung nach Durchführung bei Ihrem Bauträger oder Fertighaushersteller.

Sie sind auf der Suche nach einem Energieeffizienz-Experten für Ihr Vorhaben?

Jetzt Energieeffizienz-Experten finden

(externer Link zu Deutsche Energie-Agentur GmbH (dena))

Expertentipp: Förderung für Wohneigentum KfW 124 bleibt bestehen

Für Ihr Vorhaben reicht der Höchstbetrag von 150.000,- € des Förderkredits „Bundesförderung für effiziente Gebäude – Wohngebäude Kredit“ nicht aus? Dann kommt zusätzlich das KfW-Wohneigentumsprogramm (KfW 124) in Frage. Ein Allroundkredit, mit dem Sie vieles finanzieren können – etwa Grundstück, Baukosten oder den Kauf eines Eigenheims.

Was muss ich bei der Beantragung des Förderkredits Wohneigentum für Familien (Bestand) - KfW 308 beachten?

Grundsätzlich gilt:

Gefördert wird der Kaufpreis der Immobilie inklusive der Grundstückskosten für maximal eine Wohneinheit

- Nicht förderfähig sind die Sanierungskosten. Diese können Sie sich im Rahmen der Bundesförderung für effiziente Gebäude mit dem Förderprodukt Wohngebäude – Kredit (261) fördern lassen.

- Sie erhalten die Förderung auch für ein Kind, das am Tag der Antragstellung 18 Jahre alt wird.

- Sie erhalten keine Förderung für Kinder, die nach der Antragstellung geboren werden.

Kann ich ein dokumentiertes Beratungsgespräch bei DTW führen?

Die Berater*innen von DTW führen mit Ihnen gerne ein dokumentiertes Beratungsgespräch. Wir bestätigen Ihnen, dass ein Gespräch über die Finanzierung Ihres Vorhabens mit Mitteln aus der Bundesförderung stattgefunden hat.

Wie hoch ist der maximale Kreditbetrag für Familien mit Kindern?

Für den Kauf eines Wohngebäudes:

- 1 Kind: maximaler Kreditbetrag 100.000 Euro

- 2 Kinder: maximaler Kreditbetrag 125.000 Euro

- ab 3 Kinder: maximaler Kreditbetrag 150.000 Euro

Muss ich den Kredit sofort zurückzahlen?

Zu Beginn ist keine Tilgung notwendig: Je nach Laufzeit zahlen Sie in den ersten zwei bis fünf Jahren keine Tilgung, sondern nur anfallende Zinsen. So haben Sie am Anfang einen größeren finanziellen Spielraum.

Welche Laufzeiten und Zinsbindungen sind möglich?

Die Laufzeiten:

Die Mindestlaufzeit beträgt 7 Jahre.

Folgende Laufzeitvarianten stehen Ihnen zur Verfügung:

- 7 bis zu 10 Jahre bei 10 Jahre Zinsbindung höchstens 2 Tilgungsfreijahren

- 7 bis zu 10 Jahre bei 10 Jahre Zinsbindung mit Tilgung in einer Summe am Laufzeitende

- 11 bis zu 25 Jahre bei 10 Jahre Zinsbindung bei höchstens 3 Tilgungsfreijahren

- 11 bis zu 25 Jahre bei 20 Jahre Zinsbindung bei höchstens 3 Tilgungsfreijahren

- 26 bis zu 35 Jahre bei 10 Jahre Zinsbindung bei höchstens 5 Tilgungsfreijahren

- 26 bis zu 35 Jahre bei 20 Jahre Zinsbindung bei höchstens 5 Tilgungsfreijahren

Die Zinsbindung:

Der Zinssatz wird für die ersten 10 Jahre oder die ersten 20 Jahre der Kreditlaufzeit festgeschrieben. Bei endfälligen Krediten werden die Zinsen für die gesamte Kreditlaufzeit fest vereinbart.

Gerne helfen Ihnen die Berater*innen von DTW | Immobilienfinanzierung bei der Suche nach der passenden KfW-Förderung mit Top-Konditionen.

Rechtsanspruch

Es besteht grundsätzlich kein Anspruch auf Förderung. Die KfW entscheidet aufgrund pflichtgemäßen Ermessens im Rahmen der verfügbaren Mittel.