- BaufinanzierungsrechnerRechner

- Baufinanzierungsrechner

- Tilgungsrechner

- Forwardrechner

- Vergleichsrechner

- Optimale Zinsbindung

- Zinsrechner

- Mieten oder kaufen?

- Haushaltsrechner

- Budgetrechner

- Notar- und Grundbuchrechner

- Vorfälligkeitsentschädigungsrechner

- Immobilienfinanzierung

- Immobilienfinanzierung

- Suche Immobilie

- Kauf Immobilie

- Neubau Immobilie

- Modernisierungskredit

- KfW-Förderung

- Bausparen

- Privatkredit

- Versicherungen

- Anschlussfinanzierung

- Anschlussfinanzierung

- Umschuldung

- Forward-Darlehen

- Prolongation

- FinanzierungsanfrageAnfrage

- Online-Voranfrage

- So einfach funktioniert's

- Erforderliche Unterlagen

- Formulare/Downloads

- Grundbuchauszug anfordern

- Flurkarte anfordern

- Kundencenter

- Ratgeber

- Ratgeber

- Zinsentwicklung

- Zinskommentar

- Sie fragen - Wir antworten

- Tipps für eine günstige Immobilienfinanzierung

- Newsletter

- Lexikon

- Blog

- Über uns

- Über uns

- Auszeichnungen

- Erfahrungsberichte

- Karriere

- Gründe für DTW Immobilienfinanzierung

- Kunden werben Kunden

- Kontakt

- Kontakt

- Rückruf-Service

- Chat

- Kontaktformular

- Kundencenter

Ihre Vorteile mit DTW:

- Kompetente Beratung

- Garantierte Niedrigzinsen

- Größte KundenzufriedenheitHohe Kundenzufriedenheit

Tilgungsverlauf

Ihre Vorteile mit DTW:

- Garantiert niedrige Zinsen

- Kostenlose & kompetente Beratung

- Größte Kundenzufriedenheit

Berechneter Zins

Sollzinssatz

(nach 10 Jahren)

Rechenergebnis im Detail

Repräsentatives Beispiel. Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 25.04.2024. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

* Nach Ende der Sollzinsbindung können Sie den Darlehensgeber ohne Zahlung einer Vorfälligkeitsentschädigung wechseln. Nach 10 Jahren Darlehenslaufzeit besteht ein gesetzliches Sonderkündigungsrecht. Unter der Annahme, dass der Zinssatz nach Ende der Sollzinsbindung bis zur vollständigen Tilgung des Darlehens unverändert bleibt, ist der Nettodarlehensbetrag nach vollständig getilgt.

Top-Zins für Ihre Anschlussfinanzierung

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

(fester Zinssatz)

Sollzinssatz

Bei DTW | Immobilienfinanzierung erhalten Sie für Ihre Anschlussfinanzierung oder Ihr Forward-Darlehen einen Top-Zins mit Niedrigzinsgarantie. Finden Sie jetzt den Zins für Ihre günstige Anschlussfinanzierung.

Nutzen Sie die aktuelle Zinsentwicklung beim Baugeld

Die Zinsentwicklung der Baufinanzierung beeinflusst die Zinsen der Anschlussfinanzierung und dem Forward-Darlehen. Informieren Sie sich hier über die Zinsentwicklung bei der Baufinanzierung.

Berechnen Sie mit dem Anschlussfinanzierung Rechner einen Zinssatz zur ersten Orientierung. Schauen Sie sich den Tilgungsverlauf an und laden Sie sich den Zins- und Tilgungsplan als PDF herunter.

So einfach funktioniert eine Anschlussfinanzierung mit DTW

Wünsche & Vorstellungen gemeinsam besprechen

Besprechen Sie Ihre Wünsche und Vorstellungen gemeinsam mit unseren kompetenten Baugeldspezialisten

Wir finden Ihre passende Anschlussfinanzierung

DTW findet unter zahlreichen Banken und Finanzierungspartnern die für Sie günstigste und passendste Anschlussfinanzierung

Sparen Sie bei Ihrer Anschlussfinanzierung

Sparen Sie jetzt mit DTW bei Ihrer Anschlussfinanzierung durch die aktuell historisch niedrigen Baugeldzinsen

Was ist eine Anschlussfinanzierung?

Eine Anschlussfinanzierung ist ein Darlehen, das auf eine Immobilienfinanzierung mit ablaufender Sollzinsbindung folgt, wenn noch eine Restschuld besteht.

Bei der Immobilienfinanzierung vereinbaren Sie im Darlehensvertrag eine Sollzinsbindung, an die alle Parteien gebunden sind. Oft ist die Sollzinsbindung nicht identisch mit der Gesamtlaufzeit des Kreditvertrages. Weshalb in vielen Fällen am Ende der Sollzinsbindung eine Restschuld verbleibt. Mit der Anschlussfinanzierung tilgen Sie die Restschuld Ihrer Erstfinanzierung. Die Anschlussfinanzierung setzt also da an, wo das vorherige Darlehen nach einer festvereinbarten Sollzinsbindung aufhört.

Gerne helfen Ihnen die Berater*innen von DTW | Immobilienfinanzierung bei der Suche nach der passenden Anschlussfinanzierung mit Top-Konditionen.

Für Ihre zukünftige Anschlussfinanzierung zahlen Sie in der Regel weniger Zinsen als für Ihr aktuelles Hypothekendarlehen.

Nutzen Sie diese Zinsersparnis um das Anschlussdarlehen schneller zu tilgen. Dadurch sind Sie schneller schuldenfrei und haben früher freie Mittel für zum Beispiel die Renovierung Ihres Hauses.

Wann benötige ich eine Anschlussfinanzierung?

Eine Anschlussfinanzierung ist dann notwendig, wenn am Ende der Sollzinsbindung Ihrer Immobilienfinanzierung noch eine Restschuld besteht.

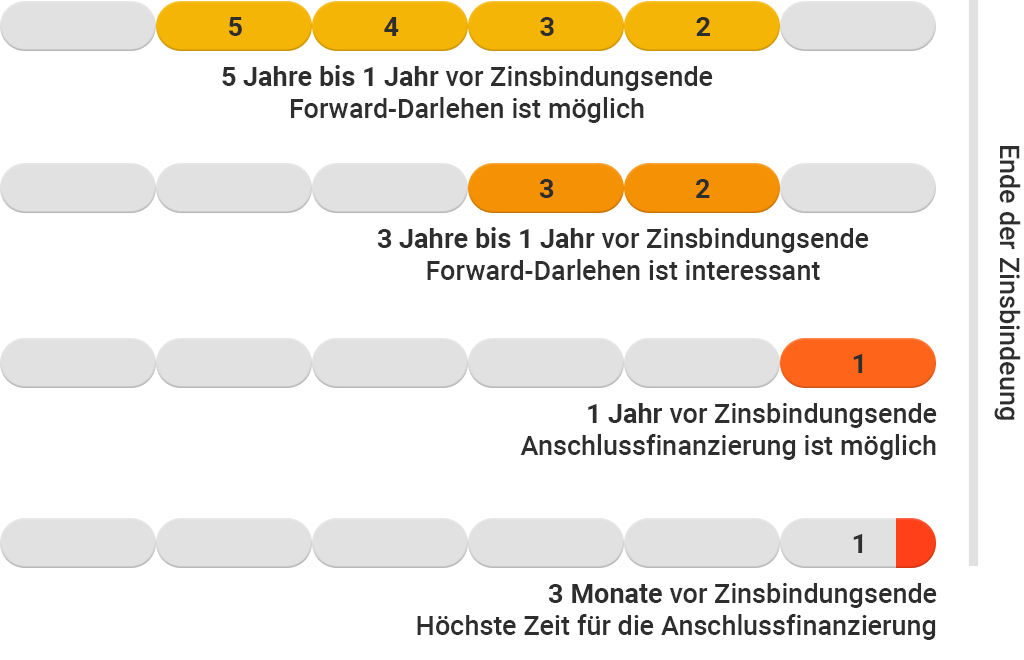

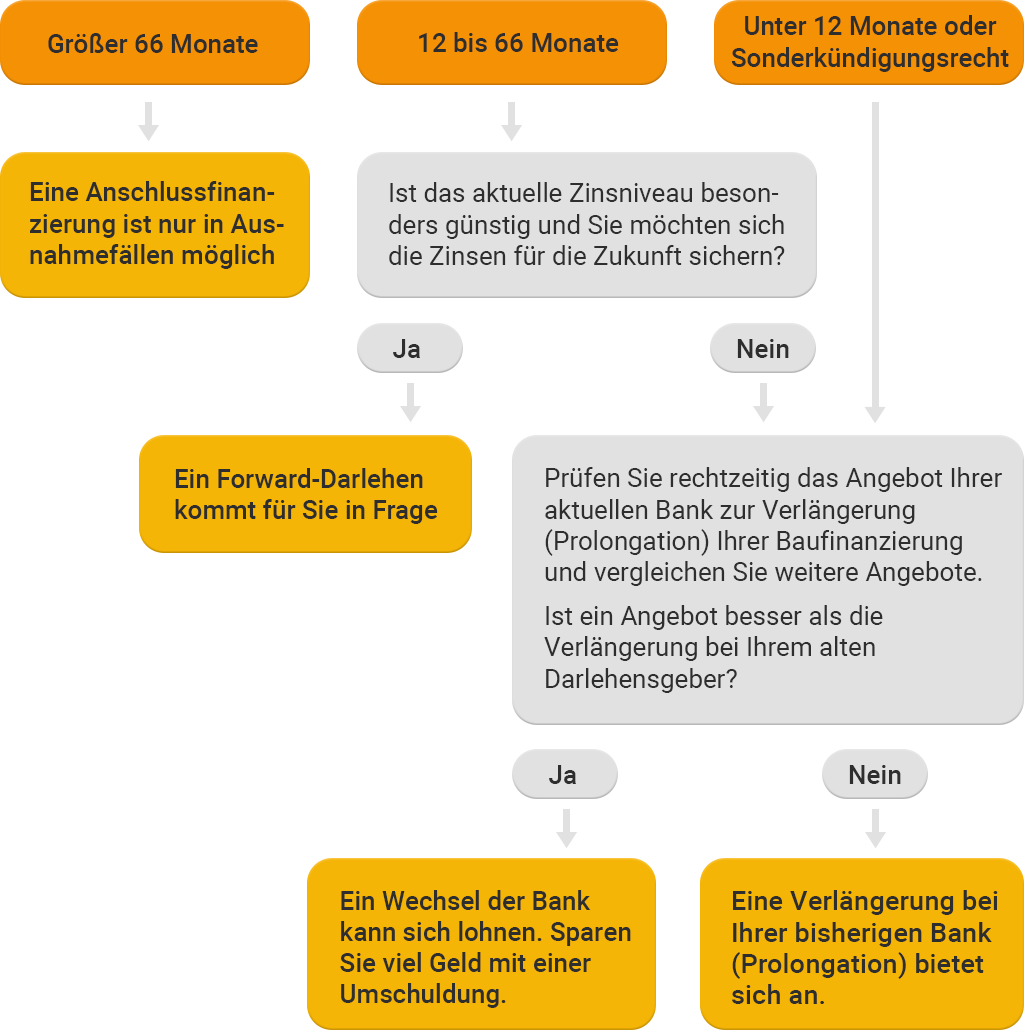

Endet die Sollzinsbindung Ihrer Baufinanzierung in den nächsten 66 Monaten und es bleibt eine Restschuld bestehen? Dann ist jetzt der richtige Zeitpunkt sich über Ihre Anschlussfinanzierung für Ihr Haus oder Ihre Immobilie Gedanken zu machen.

Ab wann ist eine Anschlussfinanzierung für mich interessant?

Sparen Sie sich den Weg zu den Banken! Wir beraten Sie ganz sicher und bequem per Telefon, Internet und Video von zu Hause.

Haben Sie keine Angst vor einem Bankwechsel

Verpassen Sie nicht die Chance am Ende der Zinsbindungsfrist die Zinskosten Ihrer Immobilienfinanzierung zu senken. Besonders in einer Niedrigzinsphase lohnt es sich Ihr Prolongationsangebot auf den Prüfstand zu stellen. Mit einer Umschuldung und einem Wechsel der Bank können Sie in den meisten Fällen viel Geld sparen.

Wann ist der richtige Zeitpunkt für die Anschlussfinanzierung?

Bei der Entscheidung für eine Anschlussfinanzierung ist die aktuelle Zinsentwicklung bei der Baufinanzierung ein wichtiger Faktor. Nur wenige Prozentpunkte Unterschied bei den aktuellen Bauzinsen können großen Einfluss auf die monatliche Rate und den Gesamtaufwand für eine Baufinanzierung haben.

Dabei lohnt es sich, die historische und aktuelle Zinsentwicklung beim Baugeld im Blick zu behalten. Mit dem interaktiven Chart von DTW | Immobilienfinanzierung haben Sie die Möglichkeit, die aktuelle Zinsentwicklung zu verfolgen, um den optimalen Zeitpunkt für Ihre Anschlussfinanzierung herauszufinden.

Zinsentwicklung bei der Baufinanzierung

Rechtzeitig mit der Planung der Anschlussfinanzierung beginnen

Für so gut wie alle Baufinanzierer, deren Zinsbindung innerhalb der nächsten 66 Monate endet, lohnt es sich, ein kostenloses Vergleichsangebot für die Anschlussfinanzierung von DTW | Immobilienfinanzierung einzuholen. Viele Banken oder Sparkassen setzen bei ihrem Prolongationsangebot für eine Anschlussfinanzierung auf die Trägheit ihrer Kunden und unterbreiten entsprechend teure Finanzierungsangebote. Fordern Sie in jedem Fall rechtzeitig vor Ende der Sollzinsbindung ein Angebot für Ihre Anschlussfinanzierung für Ihr Haus oder Ihre Immobilie an.

Welche Arten der Anschlussfinanzierung gibt es?

Umschuldung

Bei der Umschuldung einer Baufinanzierung schließen Sie einen Kreditvertrag mit einem neuen Darlehensgeber ab. Am Ende der Sollzinsbindung übernimmt der neue Darlehensgeber die Restschuld der Baufinanzierung. Im Gegenzug erhält dieser die bestehende Grundschuld als Sicherheit. Nach der Umschuldung wird das Baudarlehen beim neuen Darlehensgeber zu neuen Konditionen und Bedingungen weiter geführt.

In den meisten Fällen lohnt sich bei der Anschlussfinanzierung eine Umschuldung, d. h. der Wechsel des Darlehensgebers.

Forward-Darlehen

Mit einem Forward-Darlehen können Sie bis zu 66 Monate vor dem Ende der Zinsbindung Ihrer Baufinanzierung eine Anschlussfinanzierung vereinbaren. Das Forward-Darlehen schließen Sie zu den aktuellen Konditionen plus geringem Zinsaufschlag für die Wartezeit ab. Meistens wird dabei der Darlehensgeber gewechselt, der am Ende der Sollzinsbindung das Baudarlehen zu den vereinbarten Konditionen übernimmt.

Mit dem Forward-Darlehen können Sie sich schon heute niedrige Baugeld-Zinsen für Ihre Anschlussfinanzierung sichern.

Prolongation

Unter einer Prolongation versteht man die Fortführung der Baufinanzierung beim selben Darlehensgeber. Dabei wird die Restschuld nach dem Ende der Sollzinsbindung zu neuen Konditionen und Darlehensbedingungen beim gleichen Darlehensgeber weiterfinanziert. Da eine Prolongation sehr bequem ist, versuchen einige Darlehensgeber für die Anschlussfinanzierung höhere Zinsen zu vereinbaren als bei Neukunden.

Eine Prolongation ist oftmals sehr teuer. Deshalb sollten Sie vor dem Abschluss immer Vergleichsangebote einholen.

Welche Art der Anschlussfinanzierung kommt für mich in Frage?

Die Entscheidung welche Anschlussfinanzierung für Sie in Frage kommt, hängt in erster Linie von der Restlaufzeit Ihrer Sollzinsbindung ab. Entnehmen Sie aus unserem Schaubild, welche Anschlussfinanzierung für Sie in Frage kommt.

Wichtiger Hinweis: Sonderkündigungsrecht nach § 489 BGB

Bitte prüfen Sie auch ein mögliches Sonderkündigungsrecht nach § 489 BGB bei Darlehen mit einer Sollzinsbindung über 10 Jahren. Denn ist die Vollauszahlung Ihrer Baufinanzierung (vollständiger Empfang des Immobilienkredits) bereits vor 10 Jahren oder länger erfolgt, können Sie Ihren Darlehensvertrag mit einer Kündigungsfrist von sechs Monaten ganz einfach kündigen (gemäß § 489 BGB). Die Restlaufzeit der Sollzinsbindung Ihrer Immobilienfinanzierung ist dabei völlig unerheblich.

Wie lange dauert Ihre Sollzinsbindung noch?

Fordern Sie frühzeitig Angebote für die Anschlussfinanzierung an

Ganz wichtig ist es, bei der Anschlussfinanzierung nicht unter Zeitdruck zu geraten. Warten Sie deshalb nicht auf die Prolongation Ihrer Hausbank, sondern fordern Sie rechtzeitig ein passendes Angebot für Ihre Anschlussfinanzierung an.

Unverbindliches Angebot anfordernKann ich bei meiner Anschlussfinanzierung die Bank einfach wechseln?

Anders als manche Kreditinstitute gerne behaupten, können Sie bei Ihrer Anschlussfinanzierung die Bank ganz einfach wechseln. Die dadurch bei der Anschlussfinanzierung entstehenden Kosten für Notar und Grundbuchamt liegen in den meisten Fällen weit unter dem, was Kreditnehmer durch günstigere Zinskonditionen bei der Baufinanzierung sparen. Ein Wechsel kann sich für Sie lohnen.

Eigenkapital prüfen und Sondertilgungen leisten

Gegen Ende der Sollzinsbindung haben Sie die Möglichkeit Ihre Immobilienfinanzierung vollständig oder auch teilweise zu tilgen. Deshalb lohnt sich in jedem Fall rechtzeitig einen Kassensturz durchzuführen. Eventuell haben Sie in Ihrem bestehenden Vertrag ja auch noch eine Sondertilgung vereinbart.

Prüfen Sie, ob sich eine Sondertilgung während der Sollzinsbindung rechnet oder ob Sie bis zum Ende der Sollzinsbindung warten möchten.

Anschlussfinanzierung unverbindlich anfragen

Was und wieviel kann ich bei der Anschlussfinanzierung sparen?

Rechenbeispiel zur Anschlussfinanzierung

Die aktuelle Baufinanzierung der Familie Mustermann hat noch eine Restschuld von 100.000 Euro, bei einem Zinssatz von drei Prozent. Diese läuft in fünf Monaten aus.

Die Bank hat ein Angebot für eine Anschlussfinanzierung zu 1,5 % mit 15 Jahren Zinsbindung unterbreitet. Auf Grund der aktuellen Finanzmarktlage sind die Baugeld-Zinsen in den letzten Jahren stark gesunken. Die Familie Mustermann empfindet daher das Prolongationsangebot ihrer Hausbank als günstig.

Nach einem Vergleich eines Baufinanzierungsspezialisten von DTW erhält die Familie Mustermann ein um 0,6 Prozentpunkte günstigeres Zinsangebot als von ihrer Hausbank. Nach 15 Jahren ergibt sich dadurch ein Sparpotential von über 4.000 Euro.

Jetzt die historisch niedrigen Baugeldzinsen langfristig sichern! Sparen Sie mit DTW viel Geld bei Ihrer Anschlussfinanzierung oder Umschuldung!

Niedrige Zinsen für Baugeld langfristig sichern

Aktuell stellt sich aufgrund der niedrigen Zinsen für Baufinanzierungen die Frage – Soll ich für meine Anschlussfinanzierung oder mein Forward-Darlehen eine lange oder eine kurze Zinsbindung wählen?

Eine bessere Planungssicherheit ist ein wichtiges Argument für die Wahl einer längeren Zinsbindung bei der Baufinanzierung. Werden die Zinsen bei der Anschlussfinanzierung bis zur vollständigen Tilgung des Hypothekendarlehens festgeschrieben, entfällt zukünftig das Risiko steigender Zinsen beim Baugeld.

Wie funktioniert eine Anschlussfinanzierung?

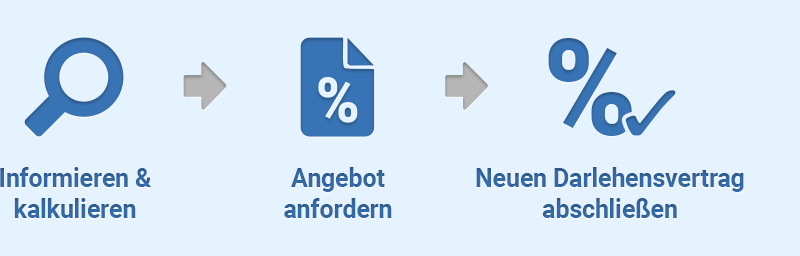

Die Sollzinsbindung Ihrer Immobilienfinanzierung endet in den nächsten 66 Monaten? So finden Sie eine passende und günstige Anschlussfinanzierung:

Informieren & kalkulieren

- Prüfen Sie, welche Restschuld am Ende der Sollzinsbindung besteht. Fordern Sie hierfür einen aktuellen Tilgungsplan bei Ihrem Darlehensgeber an.

- Wie ist die aktuelle Zinsentwicklung beim Baugeld? Wie haben sich die Zinsen seit Abschluss Ihres Darlehensvertrags entwickelt? Nutzen Sie den Anschlussfinanzierung Rechner.

Angebote vergleichen

- Fordern Sie ein Prolongationsangebot Ihres aktuellen Darlehensgebers an.

- Holen Sie sich rechtzeitig vor dem Ende der Sollzinsbindung Vergleichsangebote für eine Umschuldung ein. Baugeldvermittler, wie DTW, unterstützen Sie dabei gerne.

- Vergleichen Sie die Angebote zur Anschlussfinanzierung sorgfältig.

Neuen Darlehensvertrag abschließen

- günstigstes und passendstes Angebot auswählen

- Erforderliche Unterlagen zur Anschlussfinanzierung zusammenstellen

- Neuen Darlehensvertrag unterzeichnen: Die Restschuld wird vom neuen Darlehensgeber übernommen, die Grundschuld abgetreten.

- oder

- Prolongationsangebot unterzeichnen: Das Baudarlehen wird beim gleichen Darlehensgeber zu neuen Konditionen und neuer Sollzinsbindung weiter geführt.

Lassen Sie sich bei Ihrer Anschlussfinanzierung unterstützen

Der Weg zu einer passenden und günstigen Anschlussfinanzierung ist ganz einfach. Die Berater*innen von DTW unterstützen Sie gerne bei jedem Schritt. Unverbindlich, professionell, online, sicher und bequem von zuhause aus, ohne jegliche Zusatzkosten.

Jetzt unverbindlich InformierenWie vergleiche ich Angebote zur Anschlussfinanzierung richtig?

Wenn Sie sich beim Vergleichen der Anschlussfinanzierung selbst auf den Weg machen, wird Sie das sehr viel Zeit und Nerven kosten. Hausbanken, Sparkassen und weitere Kreditinstitute müssen nacheinander mühsam abgeklappert werden. Zudem ist dabei die Vergleichbarkeit der verschiedenen Angebote zur Immobilienfinanzierung nicht gewährleistet.

Gleiche Sollzinsbindung

Vor allem die Zinsbindung kann den Sollzins der Anschlussfinanzierung beträchtlich beeinflussen.

Gleiche monatliche Rate und Darlehenssumme

Ebenfalls sollten Sie darauf achten, dass die Angebote zur Anschlussfinanzierung die Sie vergleichen möchten die gleichen Voraussetzungen haben. Das bedeutet die gleiche Darlehenssumme und die gleiche monatliche Rate.

Gleicher Objektwert

Auch der angenommene Objektwert kann Unterschiede bei den Angeboten für Ihre Anschlussfinanzierung verursachen. Prüfen Sie daher ob der angenommene Objektwert der unterschiedlichen Angebote ungefähr gleich und realistisch ist. Ein zu hoher oder zu niedrig angenommener Objektwert kann den Zins der Anschlussfinanzierung enorm verändern.

Zum gleichen Zeitpunkt vergleichen

Beim Vergleichen der Anschlussfinanzierung sollte man darauf achten, dass die Angebote zum gleichen Zeitpunkt kalkuliert wurden. Die Bauzinsen am Markt verändern sich ständig. Deshalb kann ein Unterschied von wenigen Tagen bei der Kalkulation der Anschlussfinanzierung bereits deutliche Zinsunterschiede ausmachen.

Gleiche Darlehensbedingungen

Achten Sie auf die gleichen Darlehensbedingungen bei den Angeboten für Ihre Anschlussfinanzierung. Dazu gehören insbesondere die Sondertilgung oder der Tilgungssatzwechsel während der Zinsbindung.

Baugeldvermittler unterstützen Sie beim Vergleich

Am besten ist ein Vergleich der Angebote Ihrer Anschlussfinanzierung über einen Baugeldvermittler sichergestellt. Denn diese verfügen über eine breite Palette verschiedener Produkte für die Anschlussfinanzierung. Auf diese Weise erhält ein potentieller Darlehensnehmer quasi auf Knopfdruck tagesaktuell die günstigsten und passendsten Vorschläge für seine Anschlussfinanzierung. Der Baugeldvermittler vergleicht die unterschiedlichen Angebote zur Anschlussfinanzierung zum gleichen Zeitpunkt. Somit spielen die ständigen Veränderungen am Markt für Bauzinsen keine Rolle mehr.

Mit dem Vergleichsrechner können Sie berechnen, wie viel Geld Sie mit DTW gegenüber einem bestehenden Angebot zur Anschlussfinanzierung oder einer Prolongation sparen können!

Vergleichsrechner

Welche Kosten fallen beim Anschlussdarlehen an?

Wenn Sie bei Ihrer Anschlussfinanzierung die Bank wechseln und umschulden, können Kosten entstehen. Bei der Umschuldung einer Immobilienfinanzierung wird die bestehende Grundschuld oder Hypothek auf den neuen Darlehensgeber übertragen. In der Regel wird zur Übertragung die Grundschuld abgetreten. Für eine Übertragung werden Grundbuchgebühren berechnet, da eine notarielle Beglaubigung erforderlich ist. Diese Gebühren sind in der Regel in den Notarkosten enthalten. Wie hoch die Gebühren insgesamt sind, können Sie gern mit unserem Notar- und Grundbuchrechner ausrechnen.

Beispielrechnung: Kosten der Übertragung einer Grundschuld

Zusätzliche Auslagen je nach Aufwand

Hinzu kommen die Auslagen nach tatsächlichem Aufwand wie Telefon und Porto. Für die Schreibauslagen gilt als Faustformel 1 EUR je Seite. Erfahrungsgemäß bewegen sich die Auslagen hier in einem Bereich von 50 EUR bis 150 EUR.

Wir empfehlen, sich vorab mit dem Notar in Verbindung zu setzen.

Jetzt die historisch niedrigen Baugeldzinsen langfristig sichern! Sparen Sie mit DTW viel Geld bei Ihrer Anschlussfinanzierung oder Umschuldung!

Höhe der Rate aktualisieren

Seit dem Abschluss Ihrer ersten Immobilienfinanzierung hat sich bestimmt einiges verändert. Ihre monatlichen Einnahmen und Ausgaben sind in der Regel nicht mehr die gleichen wie noch vor 10 oder 15 Jahren. Deshalb ist es sinnvoll, die Höhe der zukünftigen Rate für Ihre Anschlussfinanzierung neu zu berechnen und zu überdenken.

Zusätzlich sind die Zinsen in den letzten Jahren deutlich gesunken, so dass die gesparten Zinsen bei der Anschlussfinanzierung in eine höhere Tilgung investiert werden kann.

Welche Unterlagen benötige ich für eine Anschlussfinanzierung?

Wenn Sie die Bank im Rahmen der Anschlussfinanzierung wechseln möchten, ist es hilfreich einige Unterlagen und Informationen im Vorfeld zusammentragen. Der geringe Aufwand lohnt sich für Sie. Sparen Sie durch eine Umschuldung mit DTW Zinskosten und zahlen Sie Ihre Hypothekendarlehen dadurch schneller zurück. Das sind die wichtigsten Unterlagen und Informationen für Kreditnehmer bei einer Anschlussfinanzierung:

Persönliche Unterlagen

- Personalausweiskopie aller Kreditnehmer

-

Gehaltsabrechnung der letzten drei Monate aller Antragsstellern

- Bei Rentnern: Aktueller Rentenbescheid oder Kontoauszüge der letzten drei Monate

- Bei Selbstständigen: Jahresabschlüsse oder EÜR der letzten drei Jahre, Einkommensteuerbescheide der letzten drei Jahre, aktuelle betriebswirtschaftliche Auswertung

Vertragliche Unterlagen

- Eigenkapitalnachweise durch z.B. Kontoauszüge, Depotauszüge, etc.

- Kaufvertrag der Immobilie oder Wohnung

- Aktueller Kreditvertrag des umzuschuldenden Kreditgebers

- Aktueller Jahreskontoauszug des umzuschuldenden Hypothekendarlehens

Objektbezogene Unterlagen

- Wohnflächenberechnung

-

Aktueller Grundbuchauszug

- Bei Eigentumswohnungen: Teilungserklärung

- Bei vermieteten Objekten: Mietverträge, Aufstellung der Mieteinnahmen, letzte Einkommensteuererklärung, aktuelle Vermögensaufstellung

Die Anzahl der Unterlagen ist überschaubar

Die genauen Anforderungen können sich jedoch von Bank zu Bank unterscheiden. Die Berater*innen von DTW besprechen gerne mit Ihnen die genaue Unterlagenliste für Ihre passende Umschuldung. Fordern Sie noch heute ein unverbindliches Angebot für Ihre Anschlussfinanzierung an.

Jetzt unverbindlich InformierenWas muss ich als Rentner oder Pensionär bei der Anschlussfinanzierung beachten?

Für den Kreditgeber einer Anschlussfinanzierung ist es unabdingbar, dass er das geliehene Geld am Ende der Gesamtlaufzeit des Darlehens zurückerhält. Da zahlreiche Banken jedoch statistisch gesehen ein höheres Ausfallrisiko aufgrund des Alters berücksichtigen, sind einige Punkte bei der Anschlussfinanzierung zu beachten.

So erhöhen Sie als Senior die Chance auf eine Anschlussfinanzierung:

- Höhere Tilgung wählen um die Gesamtlaufzeit zu verkürzen

- Eigenkapital einsetzen um die Darlehenssumme zu verringern

- Niedriger Beleihungsauslauf senkt das Ausfallrisiko für den Darlehensgeber

- Sondertilgungsoptionen einbauen für eventuelle Tilgung durch Erbschaften oder Leistungen aus Versicherungen

- Einnahmen- und Ausgabenrechnung mit dem Vermittler im Vorfeld besprechen

- Weitere Sicherheiten wie Immobilienbesitz oder Sichteinlagen und Depots sind vorteilhaft

Die ausgezeichneten Baufinanzierungsexperten von DTW finden die passende Anschlussfinanzierung für jedes Alter.

Noch gibt es keine speziellen Anschlussfinanzierungen für Rentner und Pensionäre

Doch Senioren können aufatmen, denn grundsätzlich besteht auch für Rentner und Pensionäre die Möglichkeit, ein Hypothekendarlehen zu bekommen.

Lohnt die Anschlussfinanzierung über die KfW?

Bauherren und Käufer einer Immobilie erhalten bei der Erstfinanzierung oftmals attraktive Konditionen und Zuschüsse der KfW. Doch lohnt sich auch eine Anschlussfinanzierung über die KfW?

Eine KfW-Anschlussfinanzierung können Sie nur dann in Anspruch nehmen, wenn Sie bereits bei der Erstfinanzierung einen Kredit der KfW genutzt haben.

Nicht immer ist das von der KfW unterbreitete Angebot auch das günstigste

Denn im Gegensatz zur Immobilienfinanzierung des ersten KfW-Darlehens, fällt in der Regel bei der Anschlussfinanzierung über die KfW die staatliche Förderung weg.

Setzen Sie deshalb auf die Erfahrung der Berater*innen von DTW und sichern Sie sich ausgezeichneten Konditionen und eine passende Zinsbindung für Ihre Anschlussfinanzierung. Die Berater*innen von DTW besprechen mit Ihnen alle Möglichkeiten, um die weitere Tilgung Ihres Darlehens an Ihre persönlichen Wünsche anzupassen.

Bei der Anschlussfinanzierung der KfW Kredite lohnt es sich genauer hinzuschauen

Besonders auf die Konditionen, die Flexibilität und die Zinsbindung des Verlängerungsangebots der KfW sollten Sie achten.

Jetzt unverbindlich informierenAnschlussfinanzierung mit einem Bausparvertrag

Grundsätzlich ist es möglich ein Bauspardarlehen als Anschlussfinanzierung zu verwenden, wenn Sie frühzeitig damit beginnen den Bausparvertrag anzusparen. Bitte beachten Sie immer die Zuteilungsreife des Bausparvertrages.

Ein Bausparvertrag wird zuteilungsreif, wenn Sie etwa 40 % - 50 % der Bausparsumme eingezahlt haben. Erst dann steht dem Bausparer das Bauspardarlehen zu. Sie können beim Abschluss des Vertrages die Zuteilung zwar ungefähr abschätzen, aber das genaue Datum kann Ihnen die Bausparkasse nicht versprechen.

Im Schlimmsten Fall benötigen Sie für eine Anschlussfinanzierung das Bauspardarlehen, aber Ihr Bausparvertrag ist noch nicht zuteilungsreif.

In diesem Fall müssen Sie entweder Eigenkapital einsetzen oder zu teuren Konditionen zwischenfinanzieren. Durch diese Unsicherheit ist ein Bausparvertrag als Anschlussfinanzierung nur bedingt geeignet.

Expertentipp: Bausparguthaben als Rücklage nutzen

Es schadet jedoch nicht, wenn Sie parallel zur Immobilienfinanzierung auch bausparen. Das Bausparguthaben kann gut als Instandhaltungsrücklage genutzt werden. Für anstehende Reparaturen oder Modernisierungen an der Immobilie kann ein Bauspardarlehen sehr gut genutzt werden.

Ihre Berater*innen von DTW erstellen Ihnen gerne ein Vergleichsangebot für Ihre Anschlussfinanzierung, völlig kostenlos und unverbindlich.

Anschlussfinanzierung mit DTW

Mit DTW | Immobilienfinanzierung ist Geld sparen bei der Anschlussfinanzierung ganz einfach:

Füllen Sie jetzt für Ihre Anschlussfinanzierung die kostenlose & unverbindliche Online-Voranfrage aus.

Ihre Vorteile mit DTW | Immobilienfinanzierung

- Wir vergleichen kostenlos und finden für Sie passendste & günstigste Anschlussfinanzierung

- Ein Bankwechsel lohnt sich bei fast allen Anschlussfinanzierungen

- Bequem und sicher von zu Hause aus, beim Baugeldvermittler mit „Größter Kundenzufriedenheit“

- Ein persönlicher Ansprechpartner, jederzeit gerne für Sie da

- Mit historisch günstigen Zinsen bei der Anschlussfinanzierung können Sie schneller tilgen oder Ihre monatliche Rate reduzieren

- Unsere Finanzierungspartner kümmern sich für Sie um die Formalitäten bei der Anschlussfinanzierung

Kostenlose & unverbindliche Anfrage zur Anschlussfinanzierung

Die Berater von DTW | Immobilienfinanzierung erstellen Ihnen gerne kostenlos und unverbindlich einen persönlichen Finanzierungsvorschlag für Ihre Anschlussfinanzierung mit Niedrigzinsgarantie!

Repräsentatives Beispiel zum Top-Zins

Kaufpreis der Immobilie: 600.000 €, Beleihungswert der Immobilie: 540.000 €, Nettodarlehensbetrag: 300.000 €, Sollzinsbindung: 10 Jahre, Sollzinssatz (fester Zinssatz): 2,93 %, Anfängliche Tilgung: 1,00 %, Monatliche Rate: 983 €, Effektiver Jahreszins: 2,97 %, Restschuld nach Sollzinsbindung: 265.192 €, Vertragslaufzeit: 46 Jahre, 10 Monate, Anzahl der Raten: 562 Monatsraten, Zu zahlender Gesamtbetrag: 551.398 €Es handelt sich um ein Immobiliar-Verbraucherdarlehen, das durch ein Grundpfandrecht oder eine Reallast besichert wird. Die Kondition gilt bis zu 55.56 % des Beleihungswertes einer selbst genutzten Immobilie und ist freibleibend zum Stand 22.04.2024. Die Kreditvergabe ist vorbehaltlich einer positiven Bonitäts- und Objektwertprüfung. Zusätzlich fallen Kosten im Zusammenhang mit der Bestellung der Grundschulden an, wie Notarkosten, Kosten der Sicherheitenbestellung (z.B. für das Grundbuchamt), Gebäudeversicherung sowie weitere Kosten, die momentan noch nicht bekannt sind. Diese erhöhen eventuell den effektiven Jahreszins. Vermitter: DTW GmbH, Q5, 14-22, 68161 Mannheim

Wir verwenden auf unseren Webseiten Cookies. Neben technischen und funktionalen Cookies setzen wir Cookies zur Statistik und zum Marketing.

Mit "Cookies akzeptieren" stimmen Sie der Verwendung aller Cookies zu. Unter Cookie-Einstellungen können Sie eine Auswahl treffen und erteilte Einwilligungen widerrufen. Siehe Datenschutz und Impressum.